大家的留言,小鲸每条都会看。

最近,有一个问题,我看大家经常提到,“少儿重疾买保终身,还是保30年好”,这种选择纠结症,不止大家会犯,说实话我也会~

纠结是因为大家不确定,自己的选择是否正确。想必家长们都不愿意,在孩子身上犯错。

既然如此,小鲸今天就来分析一下,给孩子买重疾险,定期or终身,哪种选择更好呢?

保障期限为什么让大家纠结

保30年or终身到底怎么选

小鲸最后的总结

保30年or保终身,让大家纠结的原因,就在于这两种选择都有利有弊。

保30年的利弊

-

优点

重疾险选择保30年,最大的优点就是便宜。

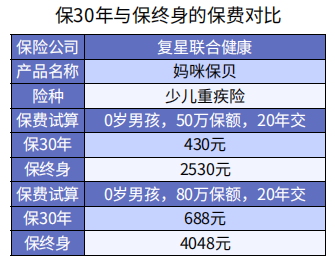

以一款网红少儿重疾险,妈咪保贝为例:

保30年,只要430元,这个价格仅仅是保到终身的零头。

而且,把保额从50万做到80万,也只多交几百块而已。

那么,在有限的预算内,选择保30年,可以买到更高的保额。

-

不足

只说优点就是耍流氓。

▶▷不足①,30年后再买保险更贵

我们假设,30年内孩子都没有出险,那么30岁后,需要重新再买一份重疾险。

重疾险是采用均衡费率的,也就是每年交费都一样。

0岁男孩,每年只需要交1900元,交到30岁也是这个数。

如果30岁后,再买这份重疾险,每年的保费就要交4017元,贵了1倍多。

▶▷不足②,30年后,不一定能买保险

如果30年内,孩子曾经出险,想再买一份重疾险,基本没戏,相当于失去了未来几十年的大病保障。

如果没有出险,但身体状况出现了变化,比方说肥胖、良性肿瘤等,那么再买重疾险,会出现以下几个结果:加费、除外、延期承保,甚至拒保。

总之,30年后能不能买到保险,是个未知数。

保终身的利弊

-

优点

显而易见,保终身的话,一辈子的保障就稳当了。

以上一趴的康惠保2020为例,同样缴费30年,我们来算笔账:

0岁男,保到终身,保费1900元×30年=57,000元;

30岁男,保到终身,保费4017元×30年=120,510元,这里还没加上前30年的保费。

所以从长远看,给孩子买重疾险,直接保终身,比30岁后再买终身,要便宜不少。

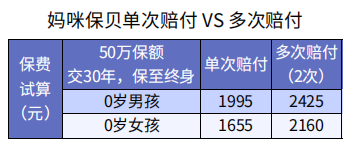

另外,如果给孩子买终身的话,建议选择多次赔付型的产品,毕竟一辈子很长,孩子得多次大病的几率不是没有,而且价格并不会贵多少。

-

不足

说完优点,再来看看直接保终身,有什么不足。

▶▷不足①

从短期来看,每年保费支出挺高。

▶▷不足②

随着时间变化,医疗技术在发展,现在可能是大病,将来可能只是个小问题,那么现在买的保险产品,将来可能会出现落后的问题。

举个栗子,

以前的心梗,要开胸做搭桥术,现在不需要开胸,做微创手术就能放支架,那达不到“开胸”的理赔要求,现在的重疾险自然就不赔了。

世上安能得两全,给孩子买重疾险,到底怎么买才合理呢?

保额一定要买够

买到足够的保额,是最重要的事。

以少儿常见重疾白血病为例,我国15岁以下儿童的发病率,是4~5/10万,治愈率整体在80%以上,平均治疗费用在30万-100万。

所以,给孩子买重疾险,30万保额是最起码的。

另外,建议关注一下少儿特疾赔付,很多产品针对少儿高发特疾,可以额外赔付一定比例的保额。

比方说昆仑健康守卫者3号,白血病最高可以赔300%保额。

根据预算来选择

我们最终,还是落实到预算上来,产品配置再好,造成家庭经济压力过大的话,也不可取。

小鲸挑了两款经典的定期、长期少儿重疾险,给大家演示一下如何根据预算配置重疾险。(具体挑什么产品,根据自身需求和预算来)

-

预算充足

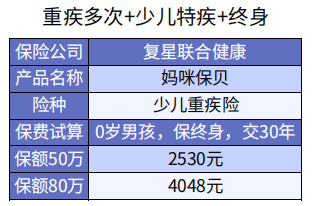

预算比较高的话,直接多次重疾+少儿特疾+终身,豪华套餐走起,保额50万起步,有能力的可以买到更高。

终身保障做好以后,等将来医疗条件进步,保险产品更新换代了,可以考虑再次加保。

-

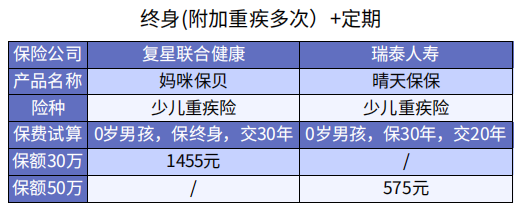

预算一般

预算一般,可以定期+终身这样配置,既有终身保障,又能做高保额,性价比非常高。

保额方面,终身可以买低一点,最少30万;

定期的价格便宜,所以保额可以买高一点,30万以上都可以,根据自己的预算来考虑。

-

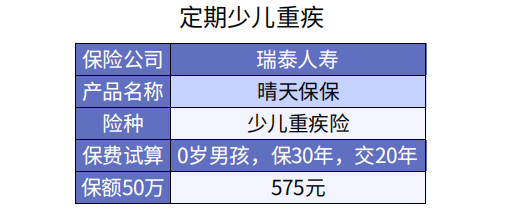

预算不足

如果预算不是很够,那么直接买定期吧。

定期重疾险的话,价格都很便宜,保额建议往高了买,50万左右差不多。

不过,等将来预算够了,要及时加保终身重疾险。

给孩子买重疾险,保终身,还是保30年好,得看自身的需求,以及经济条件来决定。

有条件买终身的,建议重疾多次,以及少儿特疾都附加上;

暂时想买定期的,建议保额买高点,也别忘了及时加保。

买保险,从来都不是一蹴而就的事情,需要根据自身条件、保险行业、以及社会发展的变化,而不断调整配置。