小鲸既然答应了要做疾病定义,就算是熬秃了头顶也要给大家加班加点赶出来。

在研究了几十款重疾险条款的疾病定义后,小鲸发际线也越来越高了。

鉴于疾病定义内容比较多,小鲸就先拿轻症疾病定义下手吧:

什么是轻症疾病?

轻症定义里可能会出现哪些坑?

哪些常见的轻症疾病有坑?

有哪些看似坑,实际上不坑的设计?

1、你以为的轻症和保险里的轻症

有些朋友对轻症有误解,认为轻症就是小毛病,小毛病就算轻症。

实际上,在保险条款里的轻症疾病,通常为重大疾病的早期状态或较轻症状。虽然没有达到重疾的理赔标准,但其实已经比我们普通认知里的“小病”要严重得多。

例如原位癌,严格意义上而言,它根本算不上真正的癌症,不会转移,直接切除就完全可以痊愈,并且费用很低。

但如果不进行治疗,任由其发展的话,也是会对身体带来严重伤害的。

所以,保险中的轻症,绝非我们普通认知里的小病小灾,而是同样需要我们引起重视的严重疾病。

轻症疾病的治疗,费用在几万元不等,一般不会超过10万。这样的花费对于普通家庭来说,不会带来致命打击,但也会造成一定损失。因此,我们可以购买含有轻症保障的重疾险来弥补损失。

2、你必须要知道的8大高发轻症

正因为轻症疾病大多为重大疾病的早期状态或较轻症状,因此当我们罹患轻症时,一定要及早进行治疗,保证自己的健康。

任何事情都有二八原理,轻症也一样。判断一款重疾险产品的轻症保障够不够,关键在于是否包含8大高发轻症:

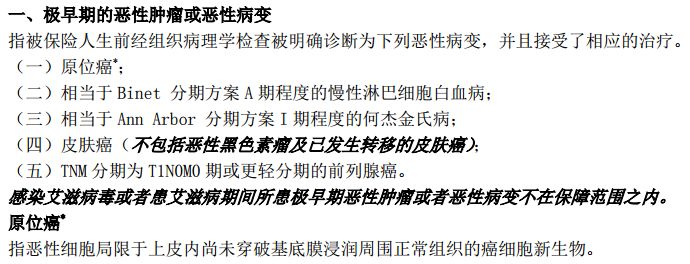

极早期恶性肿瘤或恶性病变

轻度脑中风

不典型的急性心肌梗塞

较小面积Ⅲ度烧伤(10%)

视力严重受损

冠状动脉介入手术

主动脉内手术

脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

那么在轻症保障中,通常会有哪些坑在等着我们呢?

1、8大高发轻症缺失

保监会并没有规定重疾险必须包含这8种轻症疾病,所以不同的重疾险产品在轻症设计上还是略有出入。

一款优秀的重疾险,在轻症保障里一定会包含有这8大高发轻症。反之,就是保障不够完善。

例如X安的热销产品X福,虽然轻症疾病有20种,但有4种高发轻症都没有包含在内。

从产品的角度来讲,虽然疾病种类多,但许多高发轻症都不包含在内,保障依旧不够完善,在实际理赔中还是问题很多。

2、疾病拆解,疾病种类虚高

疾病拆解是很常见的一种做法,把一个疾病拆解为2个或多个疾病,以此增加疾病种类,但细究起来保障将大打折扣。

▶▷ 例如:“极早期恶性肿瘤或恶性病变”。大多数重疾险的疾病定义如下:

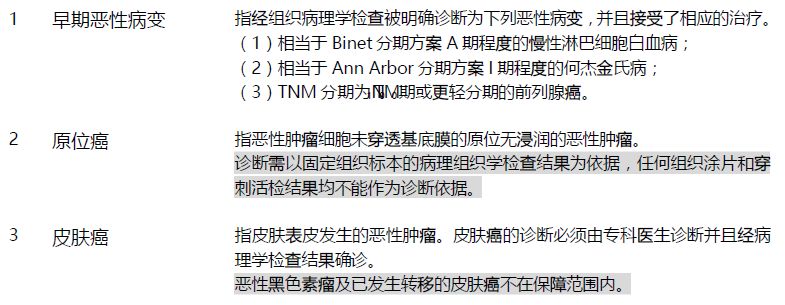

▶▷ 而某重疾险对于该疾病的释义如下:

某重疾险将疾病一拆为三,看似疾病种类数量多,但实际上并没有太大优势,都是用疾病拆解来填充的。

3、达到某一程度或实施某种治疗手段后理赔

在保险理赔时,并非我们通常理解里“得了这个病就能赔”,有些疾病对理赔会有一定要求。

例如只对某种治疗手段进行理赔,如果只确诊了该疾病,但没有实施特定的治疗手段,也是不予理赔的。(小鲸后面会举例具体说明)

4、满足条件不同

与上条相同,即使已经处于某种疾病状态了,也是要达到一定要求才能理赔。

对于同一轻症疾病,可能出现以下两种情况:

情况A:满足以下条件之一

情况B:满足以下所有条件

对于消费者来说,当然是选择第一种情况比较好,满足多个条件之一就予以理赔的。第二种情况相对来说理赔标准更高,只要有其中一个条件不满足就可以名正言顺地拒赔。(小鲸后面会举例具体说明)

前面都是理论知识,那么在条款中具体会如何体现呢?有哪些常见的疾病定义的坑需要我们注意呢?

小鲸整理了以下几个出现频率比较高的疾病定义。

1、轻微脑中风后遗症

严重脑中风后遗症是高发重疾之一,而它的较轻症状——轻微脑中风后遗症属于高发轻症疾病。在脑中风后遗症疾病定义中,会出现哪些差异呢?

▶▷ 先给一个反面案例:

这款产品有两个要求:非意外原因导致脑血管的突发病变和确诊180天后仍存在某种状态。

▶▷那么正面表率应该是如何定义的呢:

第二个条款的优点在于:

-

没有限定脑血管突发病变的产生原因,因意外造成的情况也包含在内;

-

满足条件广泛,只要能满足以下两种情况之一就可以。

因此,第二个条款在疾病定义上,承保范围更广。

2、心脏瓣膜介入手术

▶▷ 照例,我们先看严格的疾病定义是怎样的:

对于心脏瓣膜疾病,该产品只对“经皮经导管介入手术”这一治疗手段予以保障。

▶▷ 那么别的产品如何定义的呢:

除了经皮经导管介入手术以外,“非开胸的经胸壁打孔内径手术”也可以理赔。

(经皮经导管介入手术本身就是非开胸手术,所以第一款产品不需要再强调要为“非开胸手术”)

第一款产品只保障1种治疗手段,第二款产品可保障2种治疗手段,谁更友好不言而喻。

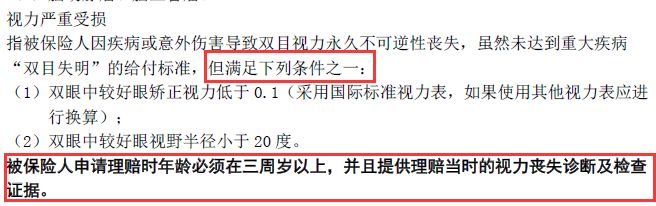

3、视力严重受损

视力严重受损也是高发轻症之一,保障的是双目视力永久不可逆性受损,但又没有达到重疾理赔标准的状态,实际上是降低了理赔标准。

▶▷ 我们先看反面案例:

该产品要求必须同时满足下列全部条件。如果只满足其中一个,不赔。

▶▷ 再看优秀案例:

同样两个条件,一款要求全部满足,一款只需要满足之一,相对来说,第二款会更加友好。

(要求被保险人理赔时年龄在3周岁以上,我们一般不视为缺点,因为3岁以前的小孩子因意外伤及眼睛的比较少,更多的为先天性视力疾病)

除了常见疾病的坑以外,还有一些“假坑”。你以为它是坑,而从实际伤来看却是合理存在的设计。

比较常见的就是多个疾病只赔付其中一项,表现形式为:

▶▷ 以下4种疾病只赔付其中1项:冠状动脉介入手术(非开胸手术)、微创冠动脉搭桥术、激光心肌血运重建术和不典型心肌梗塞。

▶▷ 以下3种疾病只赔付其中1项:单耳失聪、听力严重受损、人工耳蜗植入术。

▶▷以下2种疾病只赔付其中1项:微创颅脑手术和脑垂体瘤、脑肿囊、脑动脉瘤及脑血管瘤。

在这3组疾病种,我们可以看出,它们虽然疾病名称不一样,但都与同一个疾病相关。

从医学的角度上来讲,在第一组里,只有“不典型心肌梗塞”是疾病,而另外三种都是它的治疗手段,只赔其中一项没毛病。后两组同理。

保险公司不是慈善机构,他们设计多个疾病种类是为了完善保障范围,对消费者是有利的,但他们也不是冤大头,所以对于疾病和治疗手段只赔付其中一项,小鲸认为是合理的,不算坑。

保险公司对疾病定义的严格是为了减小自己承担的风险,但对于消费者而言,如果没有注意到这些理赔条件,到时候发生了风险也无法获得保障,就有点郁闷了。

因此在购买重疾险时,除了表面上的“疾病XX种”以外,还要对具体的疾病定义多留点心。重大疾病的定义小鲸还在整理当中,大家有没有什么特别想要关注的疾病,可以给小鲸留言哦~