随着粉丝的增多,来询问小鲸问题的朋友也越来越多了,小鲸在众多留言中发现了一些很有意思的东西!

就是保险公司销售人员的套路,一时兴起小鲸居然整理出来一套保险业务员的“36计”供大家观赏……

大家看完请一定要冷静!!!

使用这一招业务员通常会编造夸大一些情况,让人形成一种迫切或者恐慌,从而达到成交!举个例子看看吧:

业务员:这款保险你要赶紧买啊,过几天就需要做体检了,到时候买不了就损失大了!

小鲸:这种事,大多都是无稽之谈!我们可以去官方途径了解一下:是不是真的有这样的变动,变动的原因是什么。是被保险人的年龄原因?还是产品要停售或者升级?

在被保险人条件不变的情况下,保险公司为什么会要求你体检?这不是给自己找麻烦么。退一万步讲就算真的要求体检了,那是不是可以考虑其他同类保险产品呢?

小鲸个人认为这种说法更多的可能性是,销售员为了成单做出的“杀熟”行为……

有一些业务人员,他们对自家的保险产品都有一种迷之自信,深谙“田忌赛马”的套路:你跟我说A,我就跟你谈B,永远拒绝正面回答,专业转移话题注意力。

业务员:XX一直是行业领跑者,一直被模仿、从未被超越!客户出了险能得到赔付就是好保险!你说我贵,我说我保障多;你说我保障有缺陷,我说能赔付就行;你说理赔不是问题,我就谈风险类型;你跟我谈风险,我就亮我们家的名声招牌!

小鲸:这就是偷换概念,转移注意力!对于挑选保险小鲸更看重保障力、合同条款、以及杠杆比。我不否认业务员的一些话的正确性,可是为了回避自身产品的缺陷,就企图将关注点转移至赔付率、意外发生率以及自身标准上,这种做法我就不能苟同了!

1、保单赔付的问题。多去了解一下各个公司的理赔率,你就会发现,原来小公司的理赔率也是挺高的。

2、捆绑销售的问题。对,意外是无法避免的,可你家重疾险保险的问题不是捆绑意外险,而是捆绑的产品卖得太贵了!如果我选择其他的搭配产品,获得同样保障的情况下,价格还能低出不少来。

3、自己的标准……什么标准?没有人要求保险公司降低标准,但是用户也有自己挑选保险产品的权力,不是吗?

可能很多朋友都听说过被拒赔的事例,从此对保险望而生却。可是大家有进一步去了解为什么会被拒赔吗?真的是保险产品的问题吗?

并不是,大多数的理赔纠纷都来自于购买时“没有如实告知身体健康状况”。

也就是说,真正害你的不是保险公司,而是那些为了出单而怂恿你欺骗保险公司的无良业务员。他们明知道你不适合这个产品,还要违反了保险公司的投保规则,强行忽悠你去买,最后被拒赔,还要说一句“保险真坑”!

很多具有理财属性的保险都涉及一个问题:分红。为了提高产品的吸引力销售人员就在分红上做起了文章!

业务员:谁家赚点钱都不容易,买个保险没生病钱不就白花了么?!这款产品的分红很可观,来我给你算一下看看……

小鲸:这种试算看看就得了,千万别当真啊!因为所有带有分红保险产品合同中都有这样的一段文字“我们根据分红保险业务的实际经营状况确定红利分配方案,保单红利是不保证的!”

小鲸负责的告诉你,不要对红利抱有过高的期望。分红是根据保险公司经营状况基础上的红利分配,其收益是不固定的,同时也是无法保证的,没有任何一家保险公司的分红产品敢说,我的这款产品分红保证是多少。

甚至在某些特定情况下,可能出现0分红的情况。不到分钱那天,你永远不知道自己能拿到多少钱。不过你花的钱比别人多小鲸倒是看在眼里。

小鲸觉得一款理财险应该注重稳定领取的金额,所谓的稳定领取通常是两种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费

这两部分领取金额是写进合同里的,只要购买了该理财险产品,就可以享受到的利益,即100%可以拿到手的钱。百分百能拿到的钱,才是属于我们自己的钱。

这部分收益才是我们购买理财险可获得的固定收益,最靠得住的收益!至于红利么自己看看就得了……

小鲸先来问个问题啊:实话实说,买了一款消费型重疾险,你会因为没有生病而感觉可惜么?

业务员:买保险重疾险觉得亏?没关系,老了以后你可以退保,把钱拿出来……

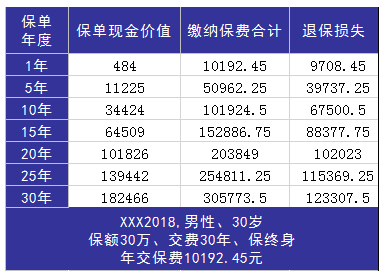

小鲸:退保养老要慎重啊!任何保险退保只会返还保单的现金价值,不同产品的现金价值是不一样的。比如昨天小鲸测评的达尔文1号,到80岁时现金价值翻了一倍,确实可以考虑。

但是现在市面上大部分的重疾险,现金价值是远低于已交保费的。比如这位朋友被推销的,某热销产品XXX2018,其现金价值表如下图

这样的现金价值,退保绝对是一种损失!

可以看出,这款产品在60岁的时候,现金价值还远低于已交保费,如果这个时候退保,损失高达12.33万元……

如果你担心保费打了水漂,那么你可以考虑购买返还型保险,只不过在相同保障的前提下,返还型保险与消费型保险缴纳的保费能差出一半左右!

小鲸觉得与其选择返还型保险为什么不买一个消费型保险,再将剩余的钱拿去专心理财呢?

老子在道德经中说:道生一,一生二,二生三,三生万物,而业务员将这句话发扬光大了!

业务员:你说我保障不足,可我们疾病能拆分成近1000多种!

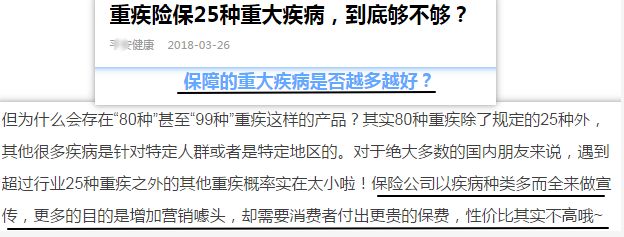

小鲸:这种想当然的说法,真是可笑!保监会规定了25种重疾险必备的重大疾病,从疾病名称到理赔定义都是定死了的,所有重疾险都一样。而这25种疾病就已经占了所有重疾理赔的95%以上。

因此,无论你是30种、50种、80种甚至100种重疾,最后最有用的还是前25种。既然恶性肿瘤、脑中风、良性肿瘤等是所有重疾险都必备的,怎么到你手里一拆分,就变成了“碾压级优势”呢?

而这位业务员效力的公司却发出了这样的声音……

更别说这位业务员自己公司的公众号也曾发文称:25种重大疾病就够了。这些业务员朋友为了出单,连自己公司说的话都不认了啊!

俗话说:人嘴两张皮,反正都有理……我们来看看业务员是怎么完美演绎这句话的!

业务员:买保险又不是买条款,你了解那么多很容易就挑花眼了,最后到头来麻烦的还是你自己!

小鲸:简直胡扯!一份保险最重要的东西是什么?就是条款!条款是白纸黑字写出来的,每一个字都具有法律效力的,不信条款难道信你的空口支票吗?

这么说的理由没别的,他是怕你了解得越多了解得越清楚,就会发现他给你推荐产品性价比不高,那他还怎么忽悠你投保呢?!

一份保险的保障内容、保障范围以及理赔标准等等一切全部都体现在条款内,什么理赔艰难、保险公司拒赔都可以归结成对产品了解得不够!

所以正确的做法应该是:尽可能的多去看、去了解、去分析同类产品的合同条款,这样才能做到心中有数!那个时候等你的绝不是挑花眼,而是游刃有余!啥?你说你懒!你还可以问小鲸啊~

业务员的套路实在是太多了,一篇文还写不完,那小鲸就先讲6计,剩下的30计之后再慢慢补充。

不知道这些奇葩的业务员大家有没有遇到过呢?又或者你还遇到过哪些奇葩的言论呢?请你一定留言告诉小鲸,小鲸帮你见招拆招!