“上班996,生病ICU”这个话题近期一直被刷屏,期间又爆出“深圳某996程序员办公室晕倒”。

其实,互联网行业节奏比较快,经常会赶项目上线,加班熬夜少不了。

近期的这些新闻,让小鲸在后台收到很多关于保险的咨询,其中一些问题是围绕着社保和商业医疗保险的:

比如“我缴了这么多年社保,还需要买商业医疗保险吗?要买的话,买多少合适?”、“像这种过度劳累导致生病住院,社保能报销多少?”等等。

今天小鲸就来为大家详细拆解一下在职职工社保中的医疗保险。

首先,社会保险(即我们平时说的“社保“)是我国社会保障体系的重要组成部分,主要包括以下5方面:养老保险、医疗保险、失业保险、工伤保险以及生育保险。

其中,医疗保险与我们的生活息息相关,比如去医院看病时或者在药店买药时,都可以用医保卡直接消费。

但是,关于医疗保险,大家一定要清楚最关键的三点:医保的构成,报销范围,报销额度。

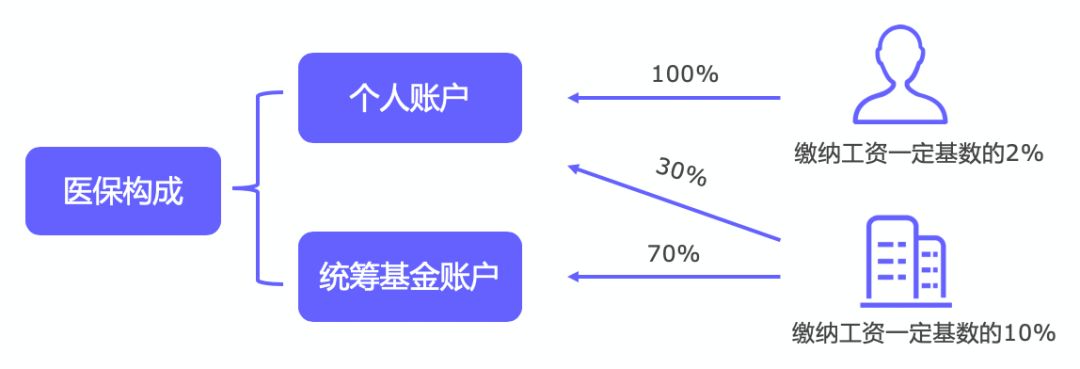

根据《国务院关于建立城镇职工基本医疗保险制度的决定》,在职职工医保卡的账户实行个人账户与统筹基金账户相结合。

注意:各地医保的缴纳基数和比例会有差异,上图以北京市为例,个人需要缴纳2%,公司需要缴纳10%。

职工个人缴纳的基本医疗保险费,全部计入个人帐户。

用人单位缴纳的基本医疗保险费分为两部分,一部分划入个人帐户,一部分用于建立统筹基金。划入个人帐户的比例一般为用人单位缴费的30%左右(具体比例由统筹地区根据个人帐户的支付范围和职工年龄等因素确定)。

大家之前去医院看病时,有时会遇到刷完医保卡后,仍需自己再支付一部分钱,就是因为个人医保账户报销范围讲究“两定点、三目录”:

即在定点医院、定点药店,药品目录、诊疗目录、医疗服务设施范围和支付标准目录范围才可报销,超出这个范围需要自己支付。

临床医疗用药有19万多种,但当前《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》规定的医保报销的药品仅2000余种,占比不到2%。

当然,疾病越复杂难治,需要更多医保范围之外的优质药品或服务设施。像床位费、急救车费、婴儿保温箱费、陪护费、护工费、洗理费、门诊煎药费以及其他特需生活服务费用等等,都是不报销的。

统筹基金就像一个大水池,将所有医保费用的大部分钱集中在这里,当符合条件的人因病开销时,就从这个大水池中提供资金援助。

主要用于用于支付特殊病种门诊、住院医疗费用中属于基本医疗保险支付范围的费用,不能支付普通门诊费用和全自费项目的费用。

既然医保报销的范围限制那么多,我们日常生活中,看病具体能报多少呢?医保是否够用呢?

虽然不同地区、不同人群、不同医疗机构的医保报销比例不同,但医保报销的核心逻辑是一致的,如下图所示:

1、医保报销的额度有起付线和封顶线

起付线:通常在几千至几万元不等(各地会有差异),在起付线以下的部分需要自己承担。

封顶线:通常在20万元左右(各地会有差异),在封顶线以上的部分,也需要自己承担。

2、中间部分又被划分成自费费用、部分自付和医保报销

自费费用:主要包括部分进口药、特效药,以及医疗服务项目等,需要自己承担。

部分自付:主要包括某些药品、检查中需要自己支付的比例,如乙类药品中需要个人自付的比例(不同城市可能会有差异)。

说了那么多,我们用一个公式总结:

接下来,我们再举个例子,你就能明白到底能报多少钱。

以下是小鲸找到的2018年北京城镇职工医疗保险报销比例,采取分段计算、累加支付的办法,支付比例按医院级别分别计算。

小王是在北京某公司工作,2018年6月份遭遇一场疾病,在北京某三级定点医院住院治疗,共花费9万元,其中2万为自费费用,根据上述公式,我们可以看到费用清单如下:

那么,小王可报销的费用=(90000-1300-20000)*(1-5%)=65265元。

也就是说仍有24735元(自付总占比27.5%)的费用不能用医保报销!

以上可以看出,医保的主要限制在于“两定点、三目录”、起付线与封顶线内的部分支出。

真是不敢想象,万一遇到大病和复杂疾病需要更高治疗费用,不能报销的部分会给整个家庭带来什么样的结果。

明天和风险,谁也不知道哪个先到来。

商业医疗险是社保之外的一层保障,但不同的商业医疗保险其报销范围是不同的,这个就需要具体问题具体分析。

总之,社保加上商业医疗保险这样的组合,可以将家庭未来的风险尽可能降低,让家人放心治病!

最后,小鲸在此郑重提醒大家,在了解商业保险的过程中,一定要仔细看清保险合同条款,哪些保,哪些不保。

关于商业保险更多的内容,可以多关注一下小鲸以前写过的保险产品测评文章。