写在前面

每一个投资者在购买保险或者有购买意向之前,都会关注保险公司的保障与理赔问题,尤其是当面对不特别熟的美国保险时,靠不靠谱的疑问更明显。由于文化与制度的差异,美国保险确实与国内的有所区别,今天我们就从美国保险的保障、美国保险公司的破产数据、如何选择保险公司三个角度看美国保险公司的安全性。

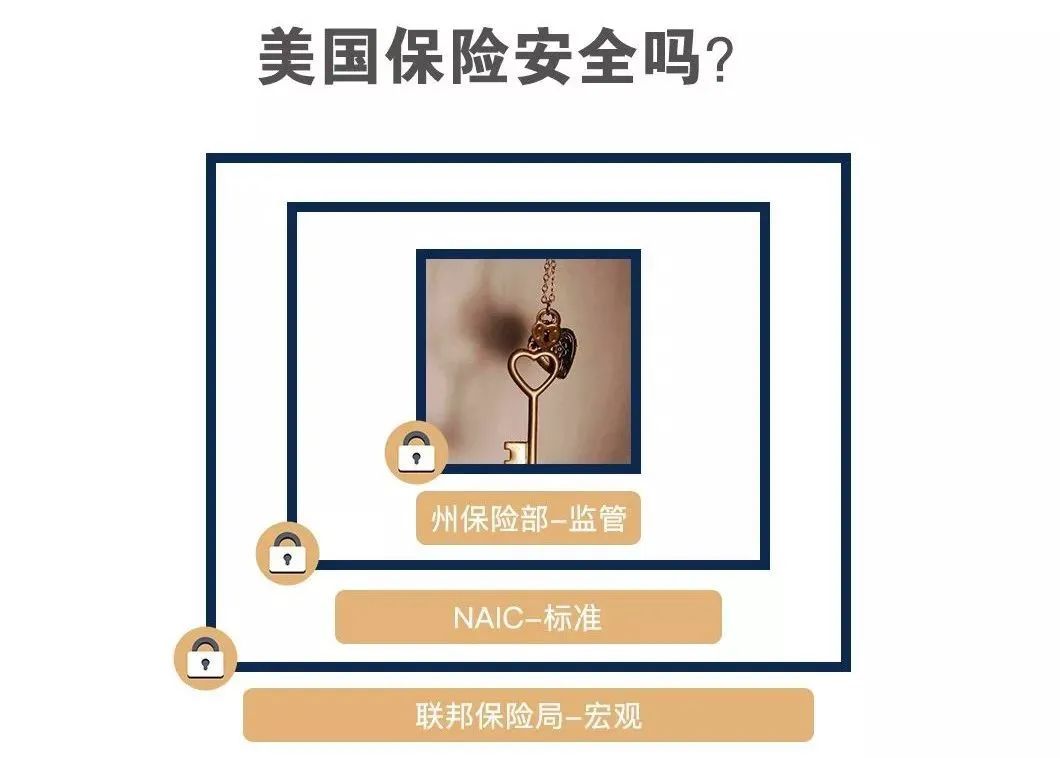

美国保险公司都有哪些保障?

首先,美国保险业具有完善的监管制度保障。200年的发展历程使得美国保险行业积累了大量的监管经验,形成了以州监管为主、联邦监管为辅的一套完整的分权监管体系。每个州有保险机构指定监管措施保障消费者的权益,NAIC(美国保险委员会)负责制定每个州的标准,联邦保险局则从宏观角度来监督每一个保险公司的具体情况。可以说,美国保险公司的监督体系和规章制度是非常完善和健全的。

此外,政府监管机构还要求所有保险公司必须参加再保险(Re-insurance),用买再保险缴纳的保险费建立担保基金(Guarantee Fund)。一旦某保险公司面临倒闭,再保险机构会指定另外一家保险公司接管,并由担保基金负责担保,这给保险公司加固防线的同时,也极大的降低了客户购买保险的风险,更是避免了万一保险公司倒闭对整个社会可能造成的波动和冲击。

其次,美国的保险公司实质上比银行更有保障。当社会经济出现风吹草动时,银行很容易发生挤兑现象,一旦超过自身的应急储备,银行就会倒闭。保险公司则完全不同,其人寿保险、年金、长期护理保险等产品不可能产生挤兑,实际生活中也几乎没有人向保险公司挤兑。而零星的理赔对保险公司而言只是九牛一毛,无伤筋骨。因此美国的保险业比银行更加稳定、可靠。

2008年金融危机爆发时,拥有百年历史的华尔街金融翘楚雷曼兄弟与美国保险巨头美国国际保险集团(AIG)都面临着倒闭的危机。而美国政府当时选择出手拯救了美国保险业巨头AIG却放任美国五大投行之首的雷曼兄弟破产,可见,无论是出于对保险公司倒闭带来的经济影响的考虑,还是保险业对于整个社会稳定性影响的考虑,美国政府对于美国保险业是相当重视的,不会放任保险公司轻易倒闭的。

这里要说明一点,当年的AIG的危机不是源于旗下的人寿保险公司经营不佳。而是其旗下非保险业务的投资部门投资失利,导致巨额亏损,连带影响到整个AIG,致使整个AIG滑向了破产的边缘。

美国保险公司的破产数据

导致保险公司破产的原因有很多,其中最大的原因是投资失败,就像前文例子中的AIG。根据统计,1969-1998年美国保险公司破产的原因按比重从大到小依次是:投资失败,准备金不足,巨灾损失,资产估值过高,核心业务发生巨变,欺诈等原因。

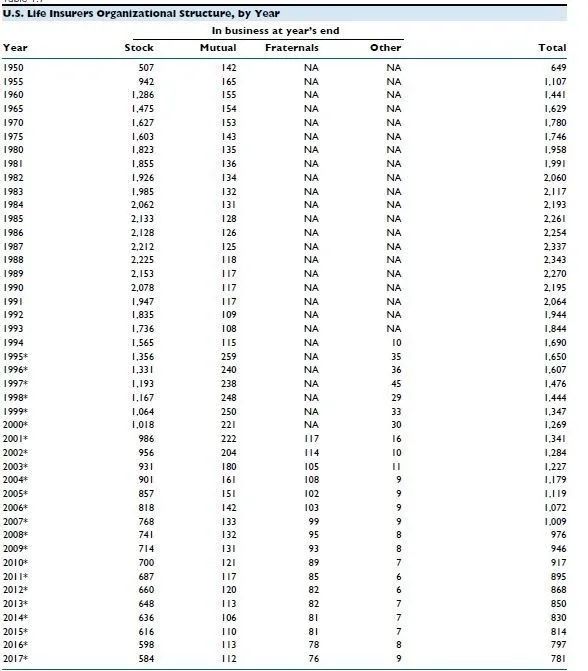

下面我们看看美国保险公司历年的数量变化情况。

上图NAIC2018年的年书显示:1950年时美国有649家保险公司,1988年时到达峰值2,343家,2017年时还有781家。也就是说,1988-2017年的29年间,保险公司减少了1,562家(年均53家)。数据也显示近些年来市场平稳,2012-2017年共减少87家。

那么,减少的这些公司中,哪些是破产的?

NOLHGA(全国人寿与健康保险保证协会)有一个统计数据,从1988年到2018年的30年间,全美在3个州以上经营业务的保险公司破产的有254家(年均8家)。

我们把破产的数量与经营中的保险公司对比可得,如果按1988年全美保险公司数量2,343家计算,破产率是0.35%;如果按2017年全美保险公司的数量计算,破产率是1.07%;

接下来我们把破产数据与减少的保险公司对比,为了方便,假设2018年少了17家公司,那么1988年-2018年30年间减少的保险公司为1562+17=1579家,其中254家破产(两个周以及一个州内破产的数据暂无,只能先忽略),占比16%。也就是说,每年减少的保险公司中,84%是被收购兼并了,破产的是少数。

我们对以上数据做下总结:

-

美国保险公司减少率大约在2%-5%之间,减少的公司中,大部分被收购兼并,少量破产(16%);

-

数量上看保险公司破产的似乎不少,但其实占比不大,在1%以内。

破产的处理方案:兼并重组

可能很多人看见“破产”二字就会恐慌,觉得所有的钱都打水漂了。这里我们要提示一点:保险公司破产,并不等于保单失效!

当发生比较重大的金融事故、经济危机,或者保险公司的市场份额和竞争力不足时,通常会选择并购或重组来扩大规模,提升竞争力,增加市场份额和提高经济收益。这种情况下保单的合同条款,收益都维持不变,消费者的利益不会变。无法收购的会被美国保监局会接管,并将其所有的资产清算,再支付所有的保单持有者。

保险公司破产时,各州会以保护被保险人利益为原则,但保单持有人将不能得到保险合同中许诺的投资回报。各州会对受损的被保险人将给予一定的补偿。如加州,破产期间被保险人身故的,州保证金会赔付80%身故赔付金,但总额不超过30万美元(也有些州规定雇员补偿保险没有最高限额限制);如果退保,州保证金会退还80%现金值,但总额不超过10万美元。

例如一位客户买了一个100万的IUL产品,每年交1万美金,交了10年,共10万美金,这个时候保险破产了,会有下面几个情况:

-

保险公司被州保险监管部门接管了,4年后,破产公司被其他公司收购,客户这期间正常交保费,没有出险,之后保单继续有效,保单政策不变。

-

保险公司被州保险监管部门接管了,4年后,破产公司被其他公司收购,但客户这期间没有正常交保费,10年后,保单失效。

-

保险公司被州保险监管部门接管了,4年后,破产公司被其他公司收购,但客户在接管期间的第3年时出险,受益人由州保险担保协会赔付,应赔付100万元,实际共赔付30万元。

-

保险公司被州保险监管部门接管了,4年后,破产公司被其他公司收购,但客户在接管期间的第3年时退保,客户共交了13万元,拿回资金10万元。

美国拥有完善的并购和重组机制以及强大的资本市场,兼并重组永远是美国保险公司选择的第一种方式。

如何选择保险公司?

尽管美国保险公司破产可能性低,破产之后也有一定的保障,但是在投保前期还是要选择优秀的保险公司投保,最大程度保证自己的财产安全。在美国有独立的机构对保险公司的财务实力和赔付能力进行评估和打分,这些评级可以作为消费者选购保险的参考。

目前美国主要有四家评级机构分别是贝氏(A.M. Best Company)、穆迪(Moody's Investors Service)、标准普尔(S&P Global)和惠誉(Fitch Ratings),它们会对保险公司的资产负债、过往历史、理赔能力、盈利能力、财务稳定性、未来发展前景等进行综合评估,并用字母A、B、C、D (Moody’s只到C)给出评分结果:

-

A:风险较小

-

B:有一定风险

-

C:风险极大

-

D:已经破产

每一个字母代表一个等级,每一个等级下面会再进行细分,如A级下面又分为AAA到A- 七档, B则分了9档。拥有最高等级AAA的公司一般被认为没有风险或者风险非常低;拥有A级的保险公司被认为是比较可靠、不容易倒闭的,如果一个公司的评分在BB或以上,则表示有些风险,要谨慎行事;B或B-的公司则最好不要碰;C或D评级的公司则要远离。

这些信用评级机构不仅对公司进行评估,还评估各国政府的国债,且威力波及全球,每一次的评估调整都会影响一个国家,甚至全球金融市场风向。

选择保险公司比选择某一个产品类型更加重要,在选择保险公司的时候,请选择世界公认的信用评级高的保险公司,公司破产的可能性相对较低。美国保险公司的评级一般都比较高,基本都处于A级,可信度还是非常高的。

结语

完善的法律制度和强大的资本市场为美国保险业提供了强大的支撑,也为保单持有人提供了保障。虽然保险公司存在倒闭的可能性,但各个层次都有相应的法律法规来保护投资人,还有州政府和联邦政府托底,持续的监督和完善的行业机制使得美国的保险公司市场风险极低,甚至比美国商业银行还要安全。