谈及保险可能怎么都绕不开重疾险的话题吧。诚然重疾险一直以疾病种类多、定义复杂而久负盛名,重疾险理赔也是理赔纠纷中的重头戏之一。

大部分人买重疾险时会自动简化对产品的理解,比如只关注有多少种重疾,而不去关注这些疾病到底是什么。今天小鲸就和大家简单聊下保险里的重疾定义;再谈谈重疾理赔有哪些坑?

重疾险很重要,但只有了解它才能更合理地搭配和选择适合自己的保险方案,做好抵御风险的准备。文章分为以下板块:

-

重疾是如何定义的?

-

重疾理赔有哪些坑?

-

非统一定义的疾病有哪些陷阱?

-

小鲸总结

1、你以为的重疾和重疾险中的重疾

有些朋友对重疾有误解,认为只要动了手术,或医疗费上万的疾病就是大病。

实际上,在保险条款里的重大疾病是有特定定义以及特定的满足条件的。

例如心脏支架手术(冠状动脉支架植入手术)手术费数万元,在普通人心中已经是“重病”了,而在重疾险的重疾定义里,针对冠状动脉搭桥的手术要求必须是开胸手术,支架植入手术是不在理赔范围的。

所以,保险中的重大疾病,绝非我们普通认知里的“花大钱治大病”的“大病”。

2、你必须要知道的25种重疾

按照原保监会的监管要求,所有冠名重疾险的产品,必须提供6种核心重疾的保障,而这些重疾占一般人群一辈子重疾患病率的80-85%。

敲黑板,划重点!这6种重疾为:

-

恶性肿瘤,俗称癌症;

-

急性心肌梗塞;

-

脑中风后遗症;

-

重大器官移植术或造血干细胞移植术,这是器官功能衰竭时最常见的情况;

-

冠状动脉搭桥术,这是得了冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术;

-

终末期肾病,也称慢性肾功能衰竭尿毒症期。

除此之外,还规定了另外19种比较常见的重疾,这就组成了最常见的25种重疾组合。

目前市场上重疾险几乎都覆盖了这25种重疾保障,也占了所有重疾理赔的95%以上。

我们以平安保险公布的理赔数据来看,其重疾理赔十大出险原因显示:

-

第一为恶性肿瘤(癌症)为65.0%

-

第二位是心肌梗塞(急性心肌梗死)为14.4%

-

第三位是脑中风或脑中风后遗症为5.4%

-

接下来分别是冠状动脉绕道手术(3.6%)、慢性肾衰竭(2.7%)、良性脑肿瘤(1.4%)、心脏瓣膜置换术(0.8%)、重要器官移植或造血干细胞移植术(0.8%)、肝病末期(0.6%)、系统性红斑狼疮(0.6%)

粗粗一算,就能知道,前面提到的25种重疾的理赔率占到了全部的95.3%,尤其以癌症占比最高。这和我们通常的认知是完全吻合的。

虽然有很多保险公司,在这25种重疾基础上设计出50种、80种、100种重疾保障的产品,但其实最重要的还是这25种。

所以购买重疾险,在保障重疾数量上,还是要根据个人经济情况谨慎选择。当然,我们肯定会选择费率相同的情况下尽可能多的保障!

虽然说25种疾病定义的统一大大减少了理赔纠纷,但许多人还是会碰到得了重疾却不理赔的情况。

那么,重疾理赔有哪些隐形的坑呢?

1、重疾定义的判定

重疾的判定并不都是确诊即赔,有的是需要达到某种约定状态(病情或治疗方式),一般来讲,重疾险理赔分四个种类:

a)确诊即赔:达到“临床疾病”诊断标准。比较典型的是恶性肿瘤,也就是我们平时所说的癌症:

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

b)约定手术:罹患重疾后,必须达到指定手术标准方可理赔。如:

冠状动脉搭桥术:要求实际实施了开胸进行的冠状动脉血管旁路移植的手术。

重大器官移植术:要求实施了肾脏、肝脏、心脏或肺脏的异体移植手术。

造血干细胞移植术:要求实施了造血干细胞的异体移植手术。

c)约定状态:罹患重疾后,病情需达到指定程度方可理赔,如脑中风后遗症、脑膜炎后遗症、严重脑损伤、严重原发性肺动脉高压等。

“脑中风后遗症”:指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,一百八十天后,仍遗留下列一种或一种以上障碍:

(1) 一肢或一肢以上肢体机能完全丧失;

(2) 语言能力或咀嚼吞咽能力完全丧失;

(3) 自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

d)终末期病情:其实也是一种约定状态判定,只是状态确诊为终末期,比如终末期肾病、终末期肺病,条款上都有非常准确的判定说明。

2、轻症跟重疾共享保额

有些重疾险产品,在发生了轻症理赔之后,它的重疾保额也按比例减少,也就是我们平时说的共享保额。

举个栗子,邱先生买了一份50万保额的含轻症的重疾险,确诊原位癌后,获得了15万的理赔,后来再发生恶性肿瘤,赔付50-15=35万理赔金

严格意义上来说这也不是坑,以前的重疾险很多都是这样。只是现在产品发展越来越完善,大部分重疾险里已经不共享保额了。

所以如果您现在才开始买保险,就一定要买轻症额外赔付的重疾险。

3、重疾分组里的坑

对于多次赔付的产品,必须注意“分组”这个概念。

很多多次赔付的重疾险产品会将重大疾病分为几大组,每一组疾病只赔付一次,出险后,此分组下的其他疾病再发生,也无法获得赔付了;而另外几组疾病,则依旧获得保障,直至达到赔付上限。

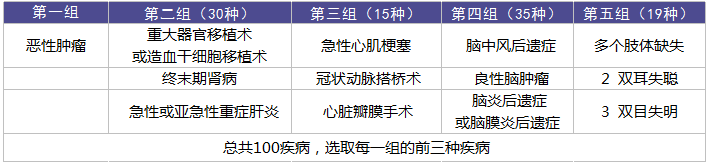

对于消费者来说,最好的分组方式,就是把上文图中的6大高发重疾分散在尽量多的组内。反之,最差的分组方式是6大高发重疾在同一组,这和单次赔付的差别就很小了。

以产品A为例。这款重疾险最多理赔5次,6大高发重疾分布在了5个组内,且恶性肿瘤单独一组,算是一个很好的正面案例。

4、达到理赔标准了,但还要生存XX天才赔付。

这个问题大多存在于早年的重疾险里,比如要求患白血病后,生存28天以上才能申请理赔。

但是这类产品在19号文发布后,已经全部停售了,大家也买不到这种坑爹货了。

5、恶性肿瘤不含有甲状腺癌

因为甲状腺癌的治疗费用比较低,治愈率也较高,所以有个别产品把甲状腺癌偷偷从恶性肿瘤里移了出去,当成轻症疾病理赔。

银保监会对此态度非常坚决:甲状腺癌是恶性肿瘤里不可分割的一部分!甲状腺是属于重疾的!你们必须照常赔!

当然那款暗搓搓的重疾险产品已经被叫停了,大部分重疾险还是正常理赔的,所以大家不用担心自己的保单。

市面上那些重疾险产品有含50种、80种、还有含100种重疾的,而保监会只统一了25种重疾,那么其他未统一定义的重疾会不会有什么定义漏洞呢?

答案是肯定的。

比如同样是急性坏死胰腺炎的保障,产品A条款中的定义如下:

产品A规定,被保险人必须要接受“开腹手术”才能予以理赔,并且还把“腹腔镜手术”除外。

而产品B的重疾险如何定义的呢:

很明显,产品B在理赔要求上要宽松一些,虽然也要求接受“开腹手术”,但“腹腔镜手术”也是可以理赔的。

对于疾病定义上面的一些差异,一般消费者在购买保险时很难发现,但真正到理赔时,才会显现出来。

让人欣慰的是越来越多的重疾险引入了轻症、中症给付条款,重疾疾病的差异性也越来越小;

并且很多重疾不保的责任都已被纳入了“轻症”或”中症“的范畴,消费者可以通过支付一小部分额外保费来获得这些保障。

重疾定义标准化,极大降低了我们横向对比各家公司产品的难度,同时,统一、准确、符合现代医学临床经验的疾病定义,也有利于消费者的理赔。

以上关于重疾险内重疾的定义、判定告诉我们:在选择重疾险时,不能只简单关注重疾有多少种、保额多少或者分红多少,更应该了解保什么和不保什么,要看清楚确认的内容。

买保险时遵守投保流程每个环节的要求,涉及健康告知的,涉及签字确认的,对后续理赔流程也要有一定了解,保险不是简单的发生保险事故就可以理赔。

世上没有万能的保险,其实搞明白重疾险的保障定位就会知道重疾险是非常实用的保障产品。

重疾险主要的用途就是:

① 为被保险人支付因疾病、疾病状态或手术治疗所花费的高额医疗费用;

② 为被保险人患病后提供经济保障,尽可能避免被保险人的家庭在经济上陷入困境。

说在最后:

疾病是我们无法避免的恐惧,而生死亦是世间亘古不变的话题。生命的美妙在于人类的自强不息,只要不放弃与命运的抗争,才有机会迎来奇迹。

祝君安好!