我国是乙肝大国,全国约有1.2亿人为乙肝病毒携带者。如此庞大的一个群体,想必也有很多朋友深受乙肝的苦恼吧。

其实乙肝也分许多种情况的,可能有些人一辈子也只是个乙肝病毒携带者,不会危及生命。那么保险公司对于不同的乙肝情况,其态度也是有所差异的。今天我们就来看看,乙肝患者应该如何买保险?

-

乙肝病毒携带

-

哪些健康告知会影响乙肝投保

-

乙肝患者购买保险攻略

1、乙肝病毒携带者

乙肝病毒携带者是指乙肝表面抗原阳性持续6个月以上,很少有肝病相关的症状与体征,肝功能基本正常的慢性乙肝病毒感染者。

而平时说的乙肝大三阳、小三阳也都属于乙型肝炎病毒携带状态,如果肝功能正常,就不算肝炎,只能算个病毒携带者。

小三阳:小三阳下一般病毒不进行复制,传染性弱

大三阳:大三阳状态下病毒仍在不断复制,传染性强

2、肝炎、肝硬化、肝癌

乙肝并不是一种具体的疾病,而是存在多种不同的状态。如果病毒活跃使得肝脏细胞受到破坏,肝功能检查指标异常的话,才被称为乙型肝炎。

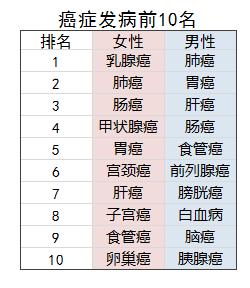

“乙型肝炎—肝硬化—肝癌”是最常见的肝癌三部曲。根据2018年2月,国家癌症中心发布的中国最新癌症数据表明,在中国每天都有1万多人确诊新发癌症。而癌症发病前10如下:

因为长期酗酒也会引发肝癌,所以男性的肝癌发病率更高。但即使是女性,肝癌发病率甚至高于子宫癌、卵巢癌等疾病,因此,乙肝病毒携带者者购买保险迫在眉睫。

对于乙肝病毒携带者,在投保时可能会面临哪些健康告知,它们对投保又会产生什么影响?

1、直接询问

关键字包括:“慢性疾病”、“慢性乙肝”、“乙肝病毒感染”、“乙肝病毒携带者”、“乙肝表面抗原阳性”、“肝脏疾病”等。

这类产品的健康告知比较严格,询问的是所有的乙肝病毒携带状态。即使是肝功能和B超都非常正常,只是单纯的乙肝病毒携带者,投保也会受阻。

但这类产品相对来说比较少,大部分产品对于单纯的乙肝病毒携带和小三阳都是正常承保,少部分情况会少量加费,直接拒保的还是比较少的。

2、部分询问

对部分乙肝病毒携带状态进行询问,例如:“肝硬化”、“肝炎”、“慢性活动性肝炎”、“严重肝病”、“乙肝大三阳”等。

这类健康告知相对比较宽松,只对较严重的乙肝病毒携带状态限制严格,而普通无症状的小三阳是可以正常承保的。

3、非指向性询问

不仅限于乙肝,还对其他疾病状态进行询问的情况,可能会对乙肝患者造成影响的健康告知,例如:

“是否存在检查异常”、“是否被医生建议需要做进一步的检查”

“是否因其他慢性疾病需要长期(三个月以上)服药控制或手术治疗”

“有无连续服药超过2个月”

“是否正在接受治疗”

“法定传染性疾病(包含甲类及乙类)”

“是否有遗传性疾病”等

我国乙肝高发的主要原因是家族性传播,其中以母婴垂直传播为主。母亲如果乙肝E抗原阳性,所生子女未注射乙肝疫苗,大都成为乙肝病毒携带者。而精液中可检出乙肝病毒,因此可通过性传播。

这是造成我国乙肝的家庭聚集特征的主要原因。所以,如果健康告知涉及到家族遗传疾病的话,依旧是无法通过的。不仅如此,如果身体有其他疾病状态,同样会受到限制。

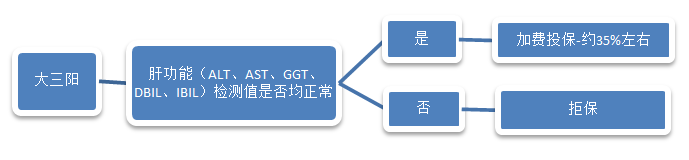

1、无症状乙肝病毒携带者、小三阳

只要乙肝表面抗原阳性持续半年以上,就属于乙肝病毒携带者。但如果是没有症状的乙肝病毒携带者,其实对投保影响不大。

▶▷ 医疗险:医疗险大多会责任除外。现在市面上的热销医疗险都有智能核保系统,对于单纯的乙肝病毒携带,都是可以在肝部责任除外的前提下,顺利承保。

▶▷ 重疾险、寿险:大部分产品都可以正常承保。只有少部分产品要少量加费,不过绝大部分都是可以标准体承保的。

例如哆啦A保重疾险的智能核保结果如下:

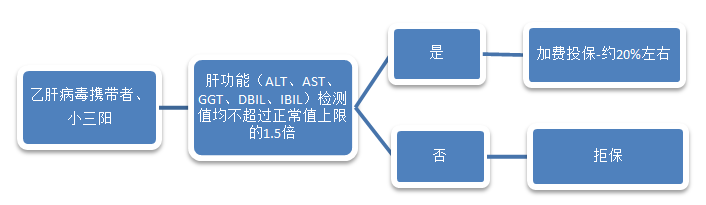

2、乙肝大三阳

大三阳状态下病毒仍在不断复制,传染性强,大部分保险产品对大三阳都不是很友好。

▶▷ 医疗险:医疗险基本上会直接拒保了。

▶▷ 寿险:寿险大部分会加费承保。寿险对于肝硬化和肝炎的询问较多,对于大三阳还是不太苛刻。

▶▷ 重疾险:加费/拒保。重疾险对大三阳投保,如果肝功能正常,加费的情况比较多。例如哆啦A保重疾险的智能核保结果如下:

但对于没有智能核保系统,或者核保更加严格的产品,拒保也是经常发生的。

3、多家投保

从上面的结果可以看见,即使是同样的健康状态,不同保险产品的核保结果也不一样。

▶▷ 对于无症状的乙肝病毒携带者和小三阳患者,在线上购买产品时就要避开相关的健康告知。

例如尊享e生旗舰版对小三阳不承保,但平安e生保旗舰版是除外承保。在这种情况下,无疑选择平安e生保钱包会更友好。

▶▷ 对于大三阳,因为大三阳的核保要求更高一点,所以最好同时投保多款保险产品,再选择核保结果最友好的产品。

对于无症状、肝功能正常的乙肝病毒携带者,其实大部分产品还是可以投保的,只是要找到合适的投保技巧而已。