9月,CRS又开始进入新一轮的信息交换周期。

截至2025年4月,中国已与120+个国家和地区建立自动交换机制,覆盖香港、新加坡、瑞士甚至传统离岸天堂BVI和开曼群岛。

根据CRS全球标准化流程,金融机构已在今年5月完成2024年度非居民账户数据报送。

目前各国税务机关正紧锣密鼓审核数据,最迟在9月30日前完成2024年度金融账户信息的跨国交换。

这意味着,你在香港银行的存款余额、美国券商的股票收益,离岸公司名下的股息分红、保单现金价值,甚至家族信托的受益人分配记录,都将通过加密网络,直达中国税务机关数据库。

在CRS全球征税下,这4类人群面临更高稽查风险:

1. 海外金融资产持有者

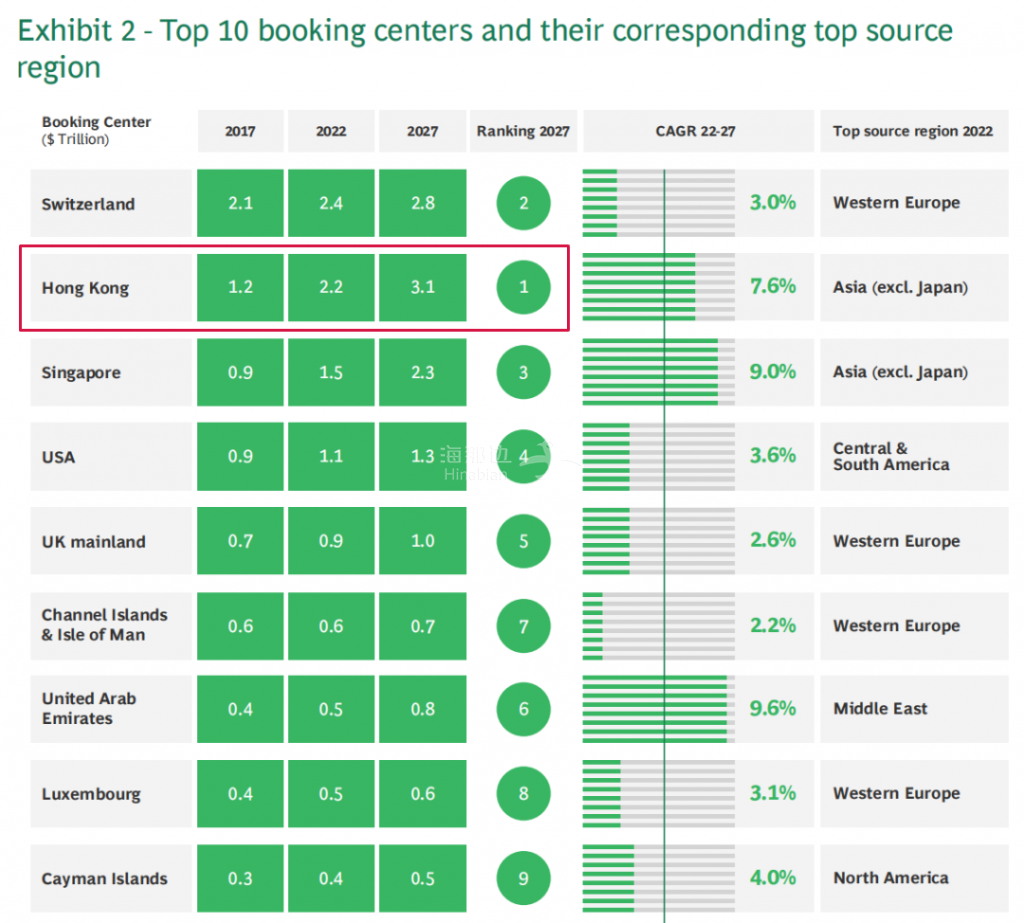

香港/美国股票账户、基金、储蓄型保单(尤其现金价值超100万美元的保单),若收益未在国内申报,将被标记为“异常资产持有人”。

2. 移民不移居的中国税务居民

即便已经移民,但仍在中国境内居住超过183天,仍会被视为中国税务居民的人士。

3. 大额保单投资人

香港分红险保单信息全量交换,若红利未申报,未来退保或换汇回流时需解释资金路径。

4. 离岸架构控制人

BVI/开曼壳公司若被认定为“消极非金融机构”(无实质经营),将穿透至实际控制人个人身份。

CRS的监控范围精准锁定金融账户,你的这些信息均将被交换回国。

1、个人身份信息

比如你的姓名、出生日期、地址、税收居民国、纳税人识别号。

2、账户财务数据

过去一年你的金融账户的余额、全年利息/股息收入、金融资产交易收益等;

3.交换的资产类型

包括银行存款、股票、基金、带现金价值的保单、信托权益

在目前的情况下,应对CRS,主动规划税务身份,在是大势所趋。

比如通过身份规划,合法合规地改变税务居民身份,从根本上降低CRS交换对你的影响。

CRS信息交换是有条件的,如果你是他国的税务居民,那么你的账户信息将不会被交换回来。

但是规划税务居民身份的时候,这个国家的税制必须还要遵循两个原则:非全球征税+地税税。

怎么理解呢?

如果这个国家全球征税,并且税率高,那么即便你转换了税务居民身份,那还得再当地缴纳高额的税率,得不偿失。

如果采用的是非全球征税体系,那你在这个国家之外的收入统统不用征税;且由于它是一个低税收甚至是免税国家,即便你在当地有收入也能少缴税。

(点击图片,加入移民交流群)

在这两个原则下,哪些国家适合做税务居民的规划呢?

1、阿联酋

阿联酋对税务居民身份认定,有三种方式:

在阿联酋每年住183天以上;

持有有效的阿联酋居留签证;

在阿联酋拥有房产。

以上三种方式,选择比较多的是在阿联酋买房,毕竟大部分并不会在当地长期居住,而获得阿联酋居留签证的方式也是买房。

(点击图片,加入移民交流群)

在当地购买200万迪拉姆的房产,就能一次性获得10年的黄金居留签证。

拿到阿联酋黄金居留签证后,就能申请阿联酋ID卡成为本地税务居民。

这样一来,你在海外金融账户信息只会被交换到阿联酋,而不会被交换至母国。阿联酋是非全球征税的国家,你的海外资产信息即便被交换至阿联酋也不会被征税。

另外,阿联酋的税制比较简单,没有个人所得税、遗产税等,即便是企业所得税,起征点也在100万迪拉姆以上,且税率低。

2、巴拿马

巴拿马是非全球征税的国家,海外所得无需申报。

另外,巴拿马是一个没有资本利得税、股息税以及遗产税的国家,税制非常友好。

(点击图片,加入移民交流群)

在巴拿马购买一套30万美金的房产,就能一步到位拿永居身份。

持有巴拿马绿卡即可申请本地税务居民身份,并且购买到的房产5年可自由售卖,不影响你的身份。

3、马来西亚税号+小国护照。

办理马来西亚税号后即被认定为大马税务居民,个人金融账户信息将不会被交换至原国籍。

如果再配合海外护照进行使用,那么国籍和税号都与某国无关,就属于双重保密了。

比如8万美金就能买到的瓦努阿图护照。

(点击图片,加入移民交流群)

瓦努阿图护照功能多样,可开设境外银行账户、沟通香港保单、持有海外信托、开设离岸投资公司、开设境外券商账户等。

2025年9月后,随着金税四期系统与CRS数据库完成比对,以往依靠“隐蔽性”的资产配置逻辑将彻底失效。

而合法应对CRS的最优解,是通过税务居民身份迁移+合规架构重塑,在透明化体系中构建合法的资产防火墙。

更多海外税务规划方案,加移民交流群,预约顾问量身定制方案。