小鲸前些天写了一篇关于买保险要买高性价比产品的推送,并且承诺大家要写一篇“年收入10万以下的家庭如何进行保险规划”的文章。

大家对此反应都很积极,表示很想看这样的规划:

那小鲸自然不能辜负你们的期待。所以,今天我们就好好来讲一讲年收入10万的家庭该怎么配置保险。

-

保险小白买保险的通病

-

买保险的正确姿势

-

小鲸最后说两句

-

通病1.先给孩子买保险

小鲸发现很多人最开始买保险都是给孩子买。觉得孩子小,是全家的希望,要好好保护起来。

但是,小鲸想问一句:

孩子生病了大人可以砸锅卖铁给孩子治病,那万一大人生病了呢?你难道还指望孩子给你治病吗?

再说得极端一点,如果你自己只有社保,没有任何商业保险的话,就算你给父母孩子买再多保险,哪怕保额几百万,几千万,可是一旦你出了事,他们的保单后续费用谁来交?他们以后的生活怎么办?

我们要明白,当自己成为家庭支柱时,整个家庭的重担都压在我们身上,如果我们不先把自己的风险降到最低,那一切都是白搭。

-

通病2.“不要钱”的保险更好

所谓的“不要钱”其实就是返还型保险。返还型顾名思义就是会退钱回来的保险。

很多人买保险的时候都会有这样的心理:生病什么的都是小概率事件,我身体这么健康出不出险还不一定呢,万一没出险,那我的钱不是白交了吗?

这个想法确实没毛病。但是,你知道返还型保险相较消费型保险保费就要贵将近一半吗?

举个栗子:

某康保重疾险保额50万,费用大概在7千左右,但是某逸两全,保额同样50万,保费却将近1万4,就因为保险到期会退还105%的保费。

这交的钱在几十年以后再还给你,看着好像很不错。

但是你想想,20年前的1万能和现在的1万比吗?同样的,几十年后的这点钱能拿到现在来比吗?

所以,本来就预算有限,还花这大价钱图这么点小钱,怎么家里有矿啊?

2.1保险配置的额度

在保险上的花费大概要占家庭收入的多少呢?小鲸告诉你,大概在10%左右。这样额度的支出不会给家庭带来太大的影响,却可以带来最基础的保障。

当我们的收入在10万左右的时候,按照上述所说,那可以用来购置保险的费用就是每个月在800-900之间。这个额度的保险大致可以按以下思路配置:

成年人:意外险+医疗险+定期重疾险+定期寿险。等有多余预算时,可以再购置终身重疾险。

孩子:在保障了家庭支柱以后,还有少量预算,在给孩子配置少儿医保外,可以再配置定期重疾险、意外和医疗险。

2.2保险配置方案

小鲸说的保险支出占家庭收入的10%只是一个理论上的比例。现在的年轻人一般还负有房贷车贷等硬开销,那么可自由支配的收入又会减少一部分。

所以,小鲸按照年保费在1万、8千和5千三种可支配额度给大家做个最基础的配置方案。

以下保费试算都以30岁夫妻和0岁宝宝(男)为例。

1)10000左右的话,尽可能把重疾保额做高,同时为孩子购置保险。

对大人来说:

-

意外险:必须要买,因为我们谁都不知道意外和明天哪个会先来。而且意外险保费便宜,保障却不廉价,不管是大人还是孩子都是必需的。

-

医疗险:很多人不管在什么阶层都有一种感觉就是:看不起病。所以医疗险还是必要的。建议社保+百万医疗的搭配组合,经济实惠“好吃不贵”。

-

重疾险:随着年龄的增长,罹患疾病的概率也逐渐增加。重疾险对于成人来说,特别是家庭支柱来说,也是不可或缺的。只是在选择上可以根据预算去选择短期还是长期。

-

寿险:对于家庭支柱来说,强烈建议购买定期寿险。为什么?因为现在的年轻人大多数都背负房贷车贷,同时上有老下有小,家庭责任非常庞大。一旦发生风险,留一笔钱给家人,让他们生活得更有尊严。

对孩子来说除了少儿医保外,医疗险、意外险和重疾险是同样重要的,如果预算足够,一定也给孩子配置一份。

在这里,对重疾的规划是先保证基本保额足够用,再考虑保障期限。重疾险在预算充足的情况下,小鲸还是建议购置终身重疾险。

可以考虑昆仑人寿健康保,保额50万,保障终身,交30年,附加轻症保障,一年下来夫妻总共是11050元。

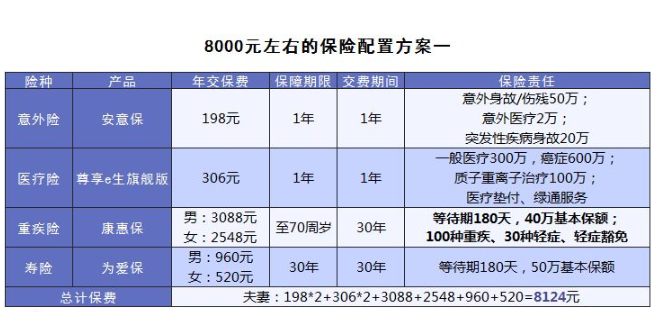

2)8000元左右,我们可以有两种选择,一是尽可能做高大人的保额,使保障更全面;另一种就是在保障了大人的基础上,将剩下的预算给孩子买保险。

①做高大人的重疾保额:

-

重疾险:选择40万基本保额,附加轻症。

②多余预算给孩子买:

在保障了大人的基本需求上,可以选择降低重疾的保额,将剩余的钱给孩子保险,将风险平摊,也是一种不错的选择。

3)5000元左右我们先只考虑给大人买保险,最大程度规避风险。

如果5000元的预算依然觉得有点高的话,小鲸建议可以购买一年期的重疾险,一年保费也就几百块,适合用来作为过渡。

咱们购置保险为的就是规避将来可能发生的一些不能承受的风险。而保险最大的作用也是如此。

所以,小鲸觉得,越是没钱的时候越要为自己买一份保险。不要觉得现在年轻,身体好,肯定不会遇到什么事儿的。

天有不测风云,我们唯一能做的就是提前做好准备,这样才能在风险来临时体面而又沉着,不慌不乱,从容应对。

而以上的方案只是配置保险时的一个大方向思路:先大人后小孩,选消费而非返还,先保额后保障期限。

如果实在是连5000都很难拿出来,那还是听小鲸一句,一定要买份意外险或是医疗险,就算是两种一起买一年也就是几百块而已,但是给予你的保障确实不容小觑的。

最后,对于有房贷车贷的年轻人,小鲸再给你支一招,有一种寿险叫减额定期寿险,很适合现在的年轻人,想了解的话就来问小鲸吧。

最后的最后:祝君安好。