保险越来越像一种刚需,现在主动了解保险的人越来越多了,可最近有不少朋友却遇到了一件怪事:

明明自己身体状况非常好,健康告知也完美符合,没想到却被保险公司拒绝投保…

这背后的原因,就是保险公司的“ 大数据风控系统 ”。

那么,什么是大数据风控?面对“被风控”,我们该如何应对?今天我和大家聊聊这个话题。

主要内容如下:

-

无缘无故被“拒保”,为什么?

-

面对“被风控”,该如何应对?

-

保险大数据,并非只有坏消息

一、为什么莫名其妙被“拒保”?

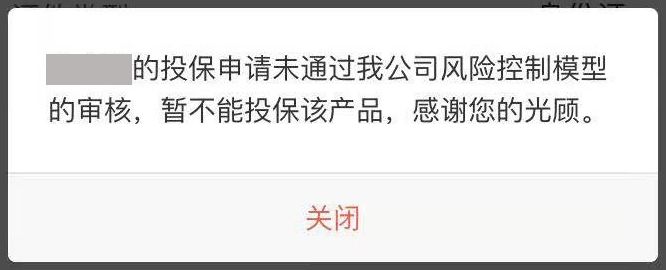

最近我收到不少用户反馈,在线投保,健康告知都符合,填完所有信息后,最终却无法提交,并出现这样的提示:

刚开始的时候,我也没太在意,以为这只是个案,或者保险公司系统出问题了。

然而接下来,陆续有更多人给我留言“被风控”了,涉及到的产品也越来越多,包括但不限于:

-

光大永明超级玛丽旗舰版

-

复星保德信星悦重疾

-

招商仁和擎天柱 3 号

-

三峡人寿爱相随定寿

-

瑞泰瑞和定寿升级版

-

国泰萌宝保少儿意外险

-

……

这种莫名其妙不给投保的情况,确实让人感到无助又冤枉。为了帮大家搞清楚这个问题,我电话咨询了几家保险公司,得到的答复如下:

这是保险公司的大数据风控系统,如果系统判断被保人的风险偏高,投保就会被系统拦截。至于用户数据从哪里来,风控系统如何运作,属于商业秘密,无可奉告…

也就是说,以后买保险不仅仅要看健康告知,还要看保险公司的风控系统。

不一样的是,健康告知是公开透明的,能不能过我们自己就能判断,而风控系统是不公开的,保险公司说了算,细思极恐…

二、保险公司如何监视我们?

“大数据”这个词,听起来和我们没什么关系,但其实它早就渗透到我们生活的方方面面:

逛淘宝,出现的都是你想买的东西;刷抖音,推送的都是你想看的视频;点外卖,最先弹出来的是你常吃的饭店...

这些都是大数据的功劳,现在大数据也开始应用到保险行业了,风控拦截就是其中一种。

1、风控系统,如何拦截投保?

虽然风控系统是保险公司的商业秘密,但经过多番努力,我还是找到了一些内部资料。

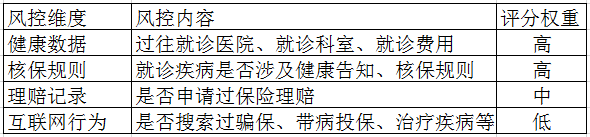

原来我们输入身份证后,风控系统就会根据 健康数据、核保规则、理赔记录、互联网行为 等多个维度来综合打分,如果分数异常,那就无法投保。

为方便大家理解,我在这里整理了一个表格:

直接说结论:

重点监控医疗记录:例如过往是否在肿瘤、心脑血管科室就诊?有没有高额的医疗费用?不过目前很多医院的信息化程度不是很高,保险公司能查到的记录还不是很多。

医疗与保险相结合:保险公司根据我们的疾病或理赔记录,自动去匹配健康告知与核保规则。比如说,A 先生有癌症记录,系统自动就能判断不符合健康告知。

网络行为防不胜防:除了医疗和保险记录,互联网行为也是风控的一部分。假如你在网上搜索过“带病投保”,就有可能被怀疑有骗保的想法。

不过,每家保险公司的风控系统都是不一样的,评估的侧重点也有所不同,有些甚至还会结合用户的 信用记录、交通违章记录 等来综合评估。

无论基于哪种算法,一旦被保险公司认定为风险偏高,那就无法投保。

我分析完保险公司的风控系统后,不禁为团队的小伙伴们捏一把汗。

为了写保险科普文章,我们已经无数次搜索:骗保、带病投保、重大疾病,也在多家保险公司的智能核保系统上留下不少拒保记录…

前段时间,有小伙伴想给孩子买萌宝保意外险,支付宝提示“不满足投保要求”,大概早就被列入了“黑名单”…

2、保险公司的数据从哪里来?

保险公司越来越神通广大了,好像什么资料都能查到。大家一定也很纳闷,这些数据都是从哪里来的?

我咨询了保险公司的风控人员,了解到主要来源如下:

来源 1:高危信息共享

保险行业经过多年发展,各家公司都积累了大量 客户信息、核保记录、理赔数据 等,而一些高危信息也在逐步实现共享。

例如:某人短期内在多家公司购买多份意外险,或者过去有骗保嫌疑,那么他的资料很快就会被同步给其他保险公司。

来源 2:互联网行为

百度 CEO 李彦宏曾经在公开场合说过:中国人愿意用个人隐私来换取一些便利。

现在我们的生活已经离不开互联网了,很多网站和 APP 都是实名制的,我们的一举一动都被默默地记录着。

像我们平时去药店,用医保卡、微信、支付宝买药,又或者在某个网站咨询过健康信息,甚至仅仅是搜索过一些敏感的关键词,这些都有可能成为风控数据。

来源 3:保险风控公司

有需求就有买卖,从事保险风控的科技公司也越来越多了,他们从各种各样的渠道收集用户数据,然后打包卖给保险公司。

像百度、腾讯等公司,都可以提供“ 保险反欺诈服务 ”。

我们不知道这些互联网平台收集了哪些数据,也不知道他们会怎样使用我们的数据。但总的来说,我们的生活越来越没隐私可言了。

三、不幸“被风控”,怎么办?

目前大数据风控还是一个新鲜事物,各方面都不够成熟,很有可能会出现 误伤误判 的情况。

那么,面对“被风控”,我们该如何应对?下面是我的几点建议:

1、向保险公司申诉

对于风控拦截,很多保险公司都有开通申诉渠道,只要申诉成功,就可以正常投保。

以光大永明为例,申诉流程如下:

① 提供个人信息,包括姓名、身份证、手机号。

② 光大反馈风控类型,例如健康原因、互联网行为等。

③ 如果用户不认可,光大告知详细原因,例如用户在什么医院看过什么病。

④ 如果用户仍然不认可,光大从医院调取完整病历,进行正式核保。

⑤ 光大出具核保结论,最终决定是否承保。

我看了一下处理时效,整个流程跑下来差不多要 1 个月,非常的麻烦。如果你对自己的情况不是很有信心,建议就不要折腾了。

风控拦截不是正式的核保,不会有拒保记录,更不会影响我们购买其他保险。但如果申请正式核保,就有可能被延期、加费、除外,甚至拒保。

2、更换其他产品

其实现在的好产品有很多,我们没必要执着于某家公司的某款产品。假如被 A 公司风控了,我们换 B 公司就好。

比如说,你投保A被风控了,那换成B就好。两款产品都足够优秀,没有说哪一款绝对比另一款更好。

3、早买早保障

以前买保险,健康告知是一道坎,核保是一道坎,现在又多了一个大数据风控。

一方面,保险公司的风控制度越来越完善了,但另一方面,也为我们投保带来了麻烦。

所以说,如果决定买保险,我建议你早买早保障,争取在年轻健康的时候,以最优的情况买到保险。

四、保险大数据,有什么好处吗?

任何事物都有两面性,虽然短期来看,保险大数据让投保变难了,但从长远来说,我也看到一些积极的变化。

1、保费更合理

以前保险的定价相对比较粗放,例如定期寿险会根据国家统计的死亡率来计算保费。而运用大数据后,保险公司可以对一些风险较低的人群,给予更优惠的价格。

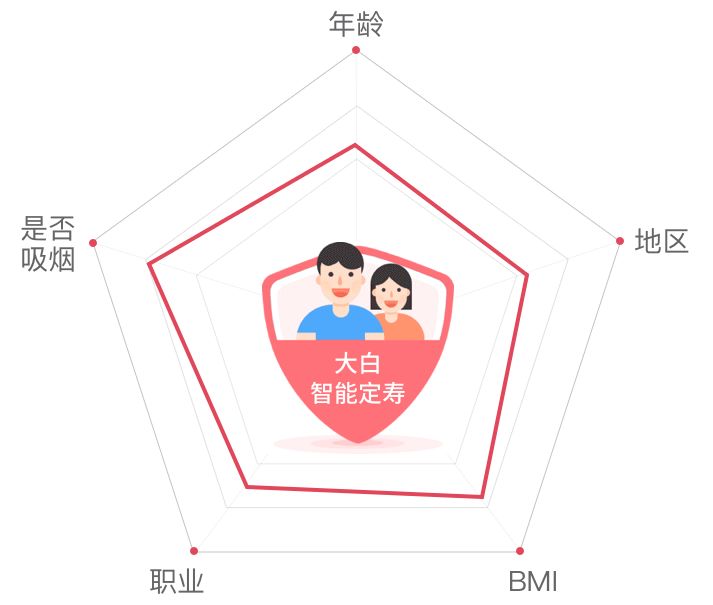

例如弘康的大白智能定寿,同时对被保人的年龄、地区、BMI、职业、吸烟情况等综合评估,进行有针对性的定价。

如果你身体健康、居住在一线城市、不吸烟,大白智能定寿的保费可以便宜 30% 左右。

另外,大数据风控与健康告知、核保的本质是一样的,都降低了保险公司的骗保率。

对于消费者来说,不合理的理赔减少了,产品自然有降价的空间。

2、产品更多样化

从某种意义上来说,保险就是大数据。如果我们有足够的数据,就可以设计出更多产品,满足各种各样的保险需求。

举个例子,我国糖尿病患者超过了 1 亿人,这个数字甚至比很多国家的总人口还要多,他们的保障需求自然不容忽视。但由于糖尿病的危害性太大,以前患者要买保险是非常难的。

而随着保险公司收集到足够的数据,目前市场上已经出现了糖尿病患者的专属保险

除了糖尿病,高血压、乙肝病毒携带 等疾病也有相关保险,相信以后的产品创新会越来越多。

3、理赔更便利

大数据运用到理赔环节,可以缩短理赔周期,提升客户的服务体验。

试想一下,以后商业保险就像医保一样,出院就可以刷卡自动结算了,再也不用自己垫付医药费,不用打印病历发票,不用填写理赔申请表,非常的方便快捷。

现在很多保险公司都在积极推进与医院联网,相信在不久的将来,理赔就能够实现自动化处理。

当然,大数据的运用绝不仅仅局限在这 3 个方面,随着行业的不断探索,一定会演化出更多的应用场景,也更有利于提升我们的消费体验。

五、写在最后

有人说,互联网没有隐私,每个人都在“裸奔”。保险公司的风控系统,让我们切实地体验了大数据的威力。

但我认为,保险大数据并非洪水猛兽,我们在看到缺点的同时,也不妨往好的方面想想。

除了投保前的大数据风控,保险公司在理赔时也有多种调查方法。