2011年7月之后,根据邓恩裁决,在新立法被引入之前,银行不能再没收房屋。

爱尔兰中央银行的一份文件显示,因为依据法院相关裁决,银行今后将无权没收无力偿还贷款的房屋,于是爱尔兰人纷纷停止了偿还银行贷款。

(点击图片,加入移民交流群)

经济学家特里·奥马利(Terry O’Malley)在其《经济信函》中提到,在2011年7月由高等法院裁定的“邓恩判决书(DunneJudgement)”中表明,银行将不能对抵押房屋采取没收房屋和封锁等措施,直到有关这一问题的新法例出台为止。

奥马利在这篇文章中写道:“我发现,如果没收房屋制度在法律上得到维护,那么借款人实际违约的可能会更多。”

这篇论文核心讨论的就是“道德风险”的问题,即由于银行没收房屋的风险不复存在,就出现了减少没收房屋与购房者还款义务的矛盾。举个例子来说,当司机知道他们的车辆被保险,不怕损坏时,他们将更愿意冒险上路。

(点击图片,加入移民交流群)

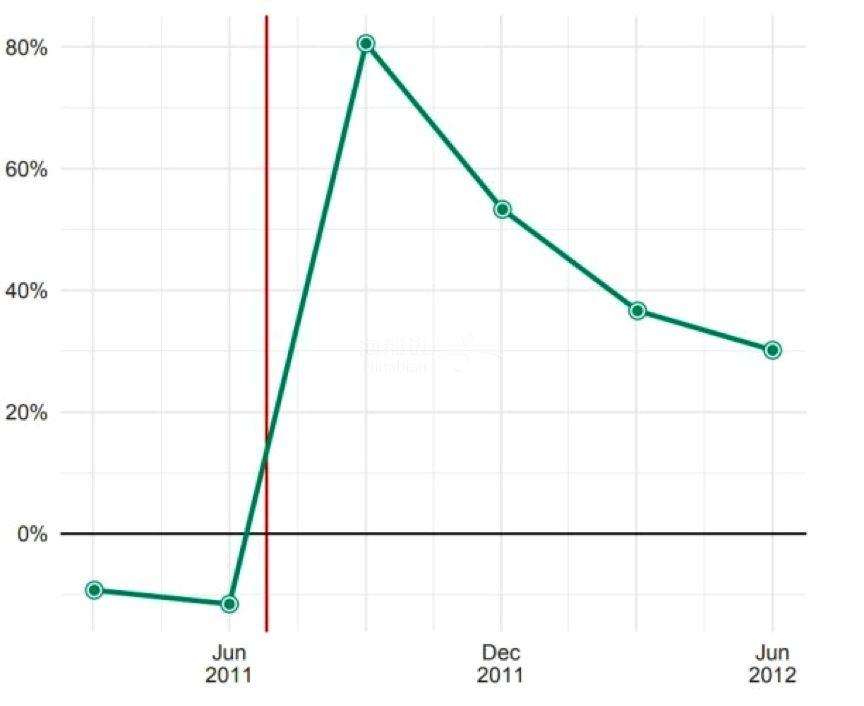

在对比了在伊丽莎白·邓恩(Elizabeth Dunne)里程碑式判决发生前后的违约率,奥马利得出结论认为,判决之后的一年里,每个季度的违约率都要比之前高出0.5%。

然而,奥马利同时还明确指出,只有在收回风险后继续拖欠还款的借款人才能被取消,而“战略违约”(即即使有能力但也没有还款的购房者)在爱尔兰还贷者中并不常见。