小鲸每天都会收到或多或少朋友对互联网保险的担心:

互联网保险靠谱吗?

在网上买了保险,后续理赔会不会很难?

互联网平台倒闭了怎么办?

今天小鲸就针对大家最关心的4个问题,做个系统的解答,相信大家看完后,自己就能得出答案了。

为什么在官网没找到X产品

为什么互联网保险这么便宜

互联网保险正规吗

互联网投保会影响我的理赔吗

类似的问题还有:

为什么我在官网/官方APP看见的产品不一样

为什么官网里的附加险不一样

等等

其实这是正常的,不同销售渠道在产品形态上会有一些细节上的差异,不过最重要的基础保障还是一样的。

举个栗子:比如尊享e生:

在官方网站的版本有旗舰版、质子重离子版、特需版(已含质子重离子保障)

在官方APP的版本有旗舰版、质子重离子版、癌症赴日医疗版

在支付宝上的版本为2017版非旗舰版

在i云保平台上的版本为质子重离子版、特需版(已含质子重离子保障)

不同渠道合作,产品的具体形态有差异,是非常正常的一件事。连官网和官方APP卖的产品内容都不完全一样,如果想要赴日医疗包就只能去官方APP购买。

小鲸支个招:

-

官网查

-

保监会网站查

-

打客服电话

以上总有一个办法能找到这个产品,来查证这个产品的具体信息。

有些朋友会问:为什么互联网保险产品会这么便宜?是不是因为条款里有很多坑?

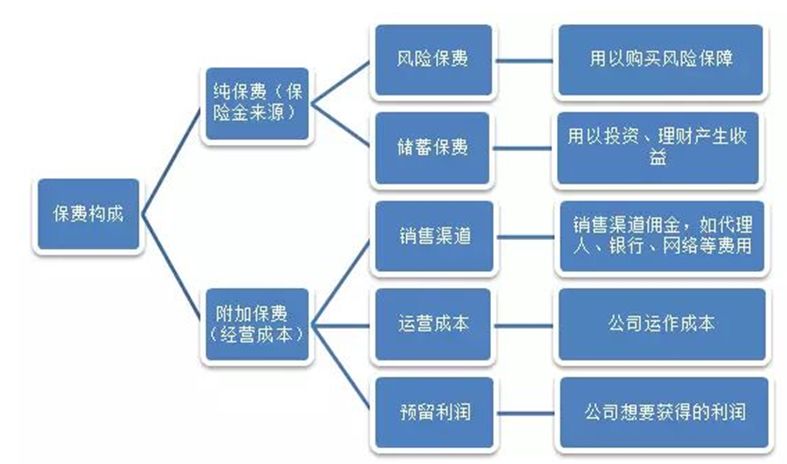

这个要从保费的构成说起了。首先我们看一下,自己辛辛苦苦交的保费都拿去干什么了:

我们可以看见,保险公司的经营成本其实是由我们的保费支撑起来了,保险公司打的广告越多,品牌越大,需要的运营成本就会越高,那么保费价格也就会越高。

(偷偷地说,大保险公司的线下代理人特别多,要养活这些代理人,保险公司的支出也是非常庞大的,这部分成本也算在我们的保费里的)

而互联网保险,有个普遍现象:公司品牌不够响亮。

一则:这些保险公司在广告上的投入有限,所以经营成本可以压低,继而产品定价压低;

二则:这些“小保险公司”在没有品牌优势的前提下,如何抢占市场,取得一席之地,最有效的方法就是尽量提高预定利率,也就是降低保费,以此增强保险产品的竞争力。

这是一种非常常见的商业手段,也并不难理解。所以,互联网保险产品的价格普遍偏低,就是为了快速抢占市场,并不是所谓的“条款坑很多”。

1、互联网保险只是一种销售渠道

支付宝和微信都是我们熟知的软件,他们本身不是保险公司。但支付宝有蚂蚁金服,开始卖保险;微信推出了微保,也卖起了保险。

所以,蚂蚁金服和微保也都属于互联网销售平台。

而其他的第三方互联网保险销售平台,性质是一样的。只是因为业务范围仅限于保险,我们平时接触得比较少,不太了解,因此会有些顾虑。

2、无论什么平台购买,责任方仍是保险公司

无论你是在蚂蚁金服、微保、还是其他的第三方互联网保险平台买的保险,都只是代销售,最后核保、承保、理赔的都是保险公司。

你可以理解为,第三方平台相当于一个“保险代理人”,只是代理人只卖自家公司产品,而第三方平台会跟许多保险公司合作,卖的产品范围更广,供我们选择的范围也更广。

在购买时,我们填写自己的个人信息,看起来是在第三方平台上填写的,实际上这些信息都是直接递交给保险公司的,保险公司对被保人的个人信息进行核查,最后将核保结果通过第三方平台反馈给消费者的。

也就是说,核保是保险公司核、承保是保险公司承、保单归属终究是保险公司、理赔也是保险公司来赔。

所以担心什么“这个平台会不会倒闭?倒闭后我们的保单怎么办?”的朋友,可以放宽心了。就算平台倒闭了,你的保单还是在保险公司那里,保险公司依旧会照常履行保障义务。

至于保险公司

会不会倒闭:《保险法》有规定,经营有人寿保险业务的保险公司,是不允许倒闭的。

会不会赔不起:赔得起的。每家保险公司都有偿付能力披露,如果低于100%的话,银保监会会接手监管的。偿付能力充足率可在保险公司官网或中国保险行业协会官网查看。

3、小鲸支个招

查报备情况。

我们可以在“中国保险行业协会”的官网,查看各个互联网平台的报备情况。只要有备案,就是通过了保险行业协会审核、受到银保监会监管的正规平台。

这些平台即使你之前“没听过”、“不太了解”,实际上都是可以放心的。

这是大家最关心的问题:互联网投保后,我的理赔有保障吗?

前面小鲸也说过了,就算买了互联网保险,最后承保责任方还是保险公司。那保险公司会因为你是网上买的而故意拒赔吗?答案是否定的。

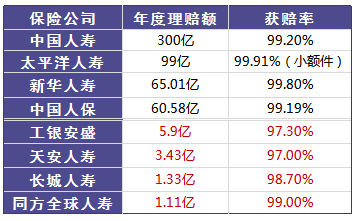

我们来看几个保险公司发布的理赔率:消费者申请理赔后,保险公司理赔的概率有多少。

可以看出,大保险公司的理赔率确实高,但也不是100%;小保险公司理赔率虽然有高有低,但其实整体来看差距并不大。

理赔主要跟两个因素有关:

-

事故责任认定;

-

保险条款里的理赔标准定义。

只要你发生的事故,在保险条款的理赔范围内,没有保险公司可以拒绝理赔。

因为保单合同是具有法律效应的,如果保险公司拒赔,是需要有合理解释的,若是这个解释你不满意,是可以申请协商、仲裁、诉讼的。

去年有这么一条新闻:

在这起理赔纠纷里,因投保人在短期内购买了多份保险,因此保险公司怀疑被保险人存在诈骗嫌疑,因而产生理赔纠纷。

通过人民法院的鉴定,最后做出了要求保险公司按合同进行赔付的判决,用法律维护了消费者的合法权益,堪称保险理赔的典型案例。

而大部分理赔纠纷,其实都出在投保前和投保时:

-

投保前,对产品了解不够,买错了产品,比如想保疾病,结果买到身故了才赔的寿险;

-

投保时,没有如实进行健康告知,欺骗了保险公司。

比如保险公司明明有询问“是否有高血压”,你心想:我就是血压有点高,其他的都非常健康的,可以买的。

买了之后出险了,保险公司发现你投保时骗了保险公司,拒赔。

理赔是保险公司的口碑来源,无论是互联网投保,还是在线下业务员那里购买,最后赔不赔都取决于“你的事故责任在不在条款标准内”。

跟你在哪个渠道买的并没有关系。

我们对互联网保险最大的问题,其实应该是:我看不懂那些条款怎么办?

有3个应对方法:

第一是多看,多学。

在这个世界上,最靠得住的其实还是自己,只有自己最清楚我需要什么、想要什么。

只要你多花点耐心,多看看小鲸的文章,学会如何分辨一款产品的好坏之后,无论是网上还是线下,都没有人能坑你了。

第二是多问,多理解。

不要把保险公司放在对立面,它跟我们大众消费者其实是相互依存的,当我们有不懂的地方,多问问专业人士,比如官方客服等,其实很多问题都可以得到解决的。

第三,来问小鲸。

只要你夸我帅,什么问题我都能回答哦~

最后,小鲸希望大家都能买到适合自己的保险。