很多朋友在购买保险时,只看保障责任,却忽略了和保障责任同等重要的免责条款。换句话说,只看保什么,却不看不保什么。

有些朋友出险被拒赔,其实可能就跟免责条款有关。所谓免责条款,是指保险人与投保人约定的用以免除或限制其未来合同责任的条款。

简单地说,出险情况符合免责条款内容,那保险公司就不会理赔。

今天,小鲸就和大家讲讲,在免责条款里,有哪些是我们绝对不能忽视的!

-

看得见的免责条款

-

看不见的责任免除

-

最后要说的话

小鲸对比了各保险公司不同险种的免责条款,发现同一险种的产品,免责条款在大体内容上差异不大。只在细节上有一些不同,下面逐个分析。

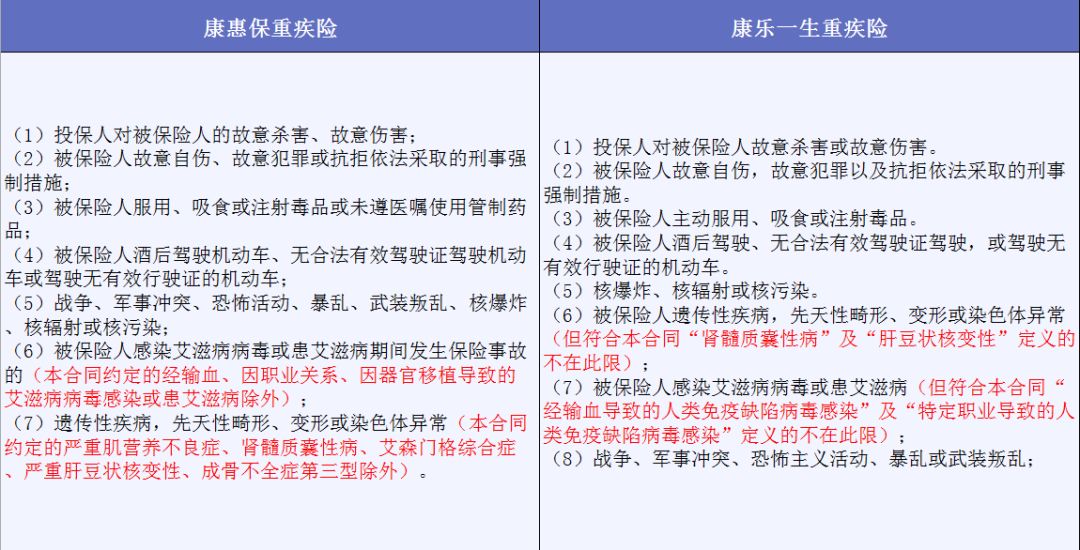

1.1 重疾险

重疾险保障的是疾病,所以它的免责,通常是限制某些特殊的“生病原因”,例如吸毒、艾滋等。

这些情况相当于自己主动给自己“惹病”,自己不想活,保险公司凭什么还要为他们买单?

买保险本是为了抵御未知的风险,而不是仗着有保险就糟蹋自己身体的。所以重疾险的免责条款,大多都属于合理范围内。

当然,即使大部分重疾险的免责条款都差不多,但在某些细节上还是有区别的。举个栗子:

艾滋:康惠保注明经输血、职业关系、器官移植而导致患有艾滋是可以得到理赔的;康乐一生则是输血加上特定职业,少了器官移植,这一点,康惠保比康乐一生有优势。

先天性疾病:康惠保注明严重肌营养不良症等五种疾病是可以赔的,而康乐一生只有肾髓质囊性病、肝豆状核变性这两种。所以在这一点上,康惠保依然优于康乐一生。

综上,康惠保重疾险的责任免除要优于康乐一生重疾险。

总的来说,不同重疾险产品的免责条款大多是一样的,差异不大,但对于消费者来说,还是要做一下对比的。

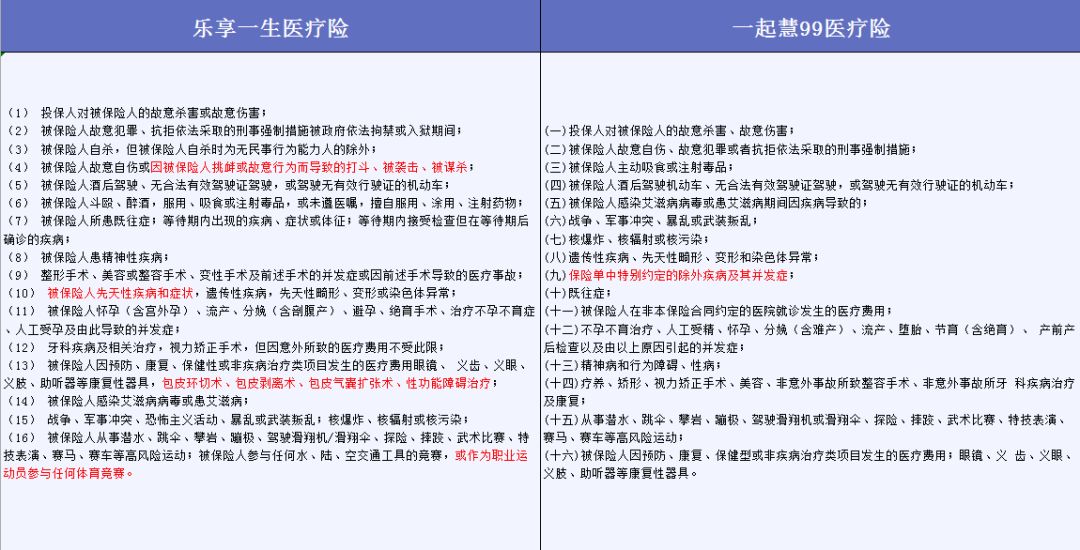

1.2 医疗险

医疗险的报销不限疾病种类,所以它的免责,通常跟我们“进医院”的原因有关系。

如果是正常的生病住院,那就可以正常报销。但如果是“主动”去医院“花钱”,比如做美容手术等,就属于个人主动行为,医疗险就会免责、不赔了!

总不能说自己买了医疗险,就把医院当小卖部,去着玩儿吧~

可以说,医疗险的免责条款大部分都是很合理的。而每一款产品在各个方面的免责还是有所不同的,举个栗子:

打斗、被谋杀:前提是故意挑衅,假如反被打到全身瘫痪,这时候乐享一生是不会赔付的,而一起慧99则没有关于这一点的责任免除,那自然是能够得到理赔的了。

包皮手术:其实说白了,包皮手术是属于个人主动行为,有点“美容”的意思,乐享一生规定是不会赔的,而一起慧99却没有很明确的规定,那也就是说会赔了。

交通工具、体育竞赛:乐享一生规定被保险人参与任何交通工具竞赛或者作为职业运动员参与参与体育竞赛而造成的疾病,是不会予以理赔的!而在这一点上,一起慧99是没有具体规定的,所以更有优势。

既往症:也就是在投保之前,被保险人身体上已经发生的疾病或是有健康上的异常。这是任何一款医疗险都会有的责任免除。作为消费者来讲,所需要做的就是在投保前如实告知,以免理赔纠纷。

综上,在责任免除方面,一起慧99医疗险比乐享一生医疗险略有优势。

总的来说,医疗险的免责可以说是最复杂的了,保障内容和限制条件都比较多,大家在买之前,一定要看清楚每一条责任免除条款的内容。

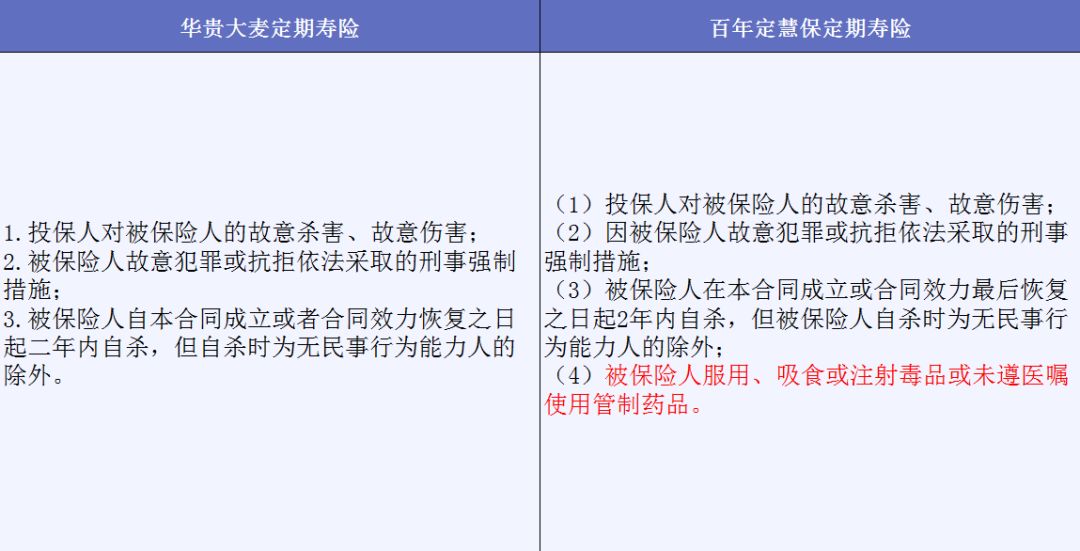

1.3 寿险

简单说,寿险只保死亡和全残,所以它的责任免除就比较简单了,基本所有的寿险,责任免除都在3-7条内。

像故意杀害、违法犯罪、投保两年内自杀等情况,任何产品都是不保的,这再也合理不过了。但寿险的免责条款也不是千篇一律,还是有不同之处的,举个栗子:

毒品、管制药品:像麻醉剂、神经性药品等,都属于管制药品。如果是未遵医嘱使用管制药品致死,那么定惠保是会拒赔的;而大麦会赔。所以在这一点上大麦要比定惠保有优势。

综上,在责任免除方面,华贵大麦寿险要比百年定慧保寿险更有优势一些。

总的来说,寿险免责条款越少越好!

1.4 意外险

意外险是保障发生意外情况的,所以首先要清楚意外的定义。它是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

而对于高风险运动,比如跳伞、攀岩、赛车这些,基本上所有的意外险产品都是不保的,毕竟保险公司吃的就是风险概率这碗饭,保障高风险?怕是傻掉了!

意外险在疾病和运动风险等方面的免责都是比较合理的。但不同的产品在免责上也是有不同的着重点,所以还是有差别的,举个栗子:

打斗、斗殴:人保无忧规定因被保险人挑衅或故意而导致的打斗或者被袭击和谋杀,而昆仑则只是说了斗殴。如果说被仇人袭击或谋杀,人保无忧是不会理赔的,但昆仑金刚是会赔付的。这一点,昆仑金刚优于人保无忧。

疾病:人保无忧列出的高原反应、中暑、猝死等,都属于疾病范围,而昆仑金刚则虽然没有这样举例,但依旧是不赔的。

高风险运动:人保无忧指明专业运动员或从事专业运动的除外,但没有举例一些常见的高风险运动名称。昆仑金刚列举了十几个高风险运动,但没有将专业运动员排除在外,这一点两款产品不相上下。

非商业航班:如果乘坐私人飞机或者其他非商业性质的航班发生航空意外,那么人保无忧是不会赔付的,但昆仑金刚没有相关的条款,也就是说可以得到赔付。这一点昆仑金刚有优势。

综上,昆仑金刚的责任免除稍有优势。

总之,意外险的免责条款是需要细细琢磨的,条款依旧是越少越好。

保险公司“玩转”免责可是很有一套的,除了免责条款,还有很多你“看不见”的免责,散落各处。

2.1 具体条款里的免责!

其实具体条款里所包含免责内容,更准确的说应该是责任限制。

比如某款医疗险,在住院条款部分这样写明:

1年有365天,条款里只注明报销180天,反过来说,剩下185天的医疗住院费用就不在报销范围内了。

这样的“免责”,其实就是保障内容的缺失,对于消费者来说,也是一处容易忽略的陷阱。

2.2 含糊文字里的免责!

请注意红色框内的等字。

这是一条关于高风险运动的免责,小鲸看过很多意外险的保险免责条款了,但对于“等”字都没有一个明确的界定。

另外,也没有任何一条法律来规定高风险运动所涵盖的运动名称,所以从法律的角度来讲,“等”字是没有任何法律效力的!

可是为了防止理赔纠纷,在投保前一定要问清楚保险公司。对于“等”字的具体规定都是哪些内容!

(当然问了也没啥用,因为“等”字意味着“无限”,只要能认定为高风险运动,都可以算免责)

免责条款和保障责任是同等重要的,在购买保险的时候,请一定要注意,无论是免责条款部分,还是“隐藏”的免责,都必须仔细的阅读理解。

只有当你清楚保什么、不保什么的时候,才会清楚这款产品到底适不适合自己。

如果说免责条款很“坑”,请果断放弃,但加入只是一些不紧要的免责,小鲸建议更应该看中整体的保障性、产品的性价比!

-

如果产品的价格和保障内容差别很小:

免责条款越少越好。

-

如果保障内容和价格有明显差异的话:

小鲸建议选择性价比高的!