每个买保险的朋友,都很担心自己会被拒赔。

其实,根据保险公司发布的自己的获赔率显示,其实大公司和小公司的获赔率差距并不大。

今天,小鲸就来分享几个真实的理赔案例,保险公司为何会拒赔,后来为什么又理赔了呢?

-

严格理赔不一定是坏事

-

拒赔案例一

-

拒赔案例二

-

拒赔案例三

-

小鲸总结

因为一家保险公司,从来都不是靠拒赔赚钱的好吗!它们赚钱的来源都是我们的保费。

换而言之,别人拿的每一分理赔金,都是其他还未出险用户交的保险费!

如果保险公司随便理赔,不该赔的也随便赔,你才应该去考虑这家保险公司会不会因为理赔而亏损。

绝大多数的理赔纠纷,都出在投保时“未如实告知健康询问”。

这种情况很常见的,有些业务员在卖保险的时候,即使你说自己什么时候住过院,都跟你说“没事儿!”

他们跟你说“没关系”的潜台词通常是:跟我没关系,反正卖出去之后,理赔就不是我的事儿了~

有时候啊,业务员的承诺就像男人许下的海誓山盟,认真你就输了。

所以,我们要理性地看待“严格理赔”这件事。

-

理赔严格一点,说明我们交的保费都用在了点子上;

-

如果理赔太随便,我们的钱拿给了那些不该理赔的人,就像老公拿着你的工资去养了小情人,谁能接受!

当然,有时候保险公司拒赔也不是一定的,通过某些途径交涉后,还是可以照常理赔的。

以下小鲸就剖析几个典型的拒赔案例,告诉大家关于理赔的那些事儿~

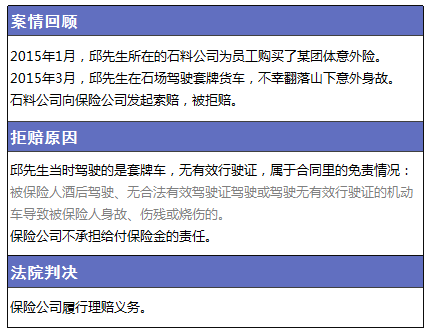

这是一个意外险被拒赔的案例:

在意外险里,对于“驾驶无有效行驶证机动车”导致的意外事件免赔,其实是挺合理的。

它规避的是某些不合格的机动车,比如开了十几年已经报废的车辆、年检没过的车辆、被吊销证件的车辆等,这类车辆本身就存在极大的风险和意外隐患,所以保险公司免责也是在情理之中。

那为什么后来法院又判定理赔了呢?

因为法院对本次事故车辆进行了技术检测,虽然是套牌车,但并没有发现它存在安全隐患。

并且发生事故的时候,该车辆是在石场内作业,并非在道路上行驶。

因此,法院认定,该车辆“无有效行驶证”不是造成事故的直接原因。直接原因还是意外,因此在理赔范围内,应该理赔。

其实这次事件仅为个例,小鲸举这个例子主要是告诉大家,保险公司拒赔其实还是有可以回转的余地。

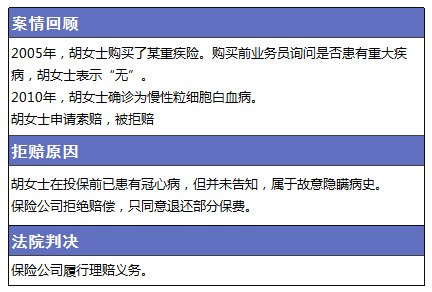

这是一份重疾险的拒赔案例:

小鲸解读:

其实这是一个常见的拒赔后又理赔的案例。

首先,胡女士的冠心病是几年前的事,并且在投保时已经好了。业务员当时只问了胡女士是否得过重大疾病,没有询问冠心病,她没有回答也是正常的。

其次,胡女士这次得的是白血病,与既往症冠心病并不相干。

法院认为:

-

胡女士的隐瞒告知属于过失隐瞒,是保险公司的询问内容不详细,导致胡女士未履行如实告知义务。

-

最关键的是,胡女士的冠心病与本次事故发生的白血病毫无因果关系,因此保险公司应该理赔。

小鲸小结:

在这次事件里,我们可以看出两个点。

第一点,保险对于过失隐瞒和故意隐瞒的态度是截然不同的,只要不是故意的,法律还是会保护你的合法权益

第二点,既往症是否是保险事故的直接病因,是很重要的评判标准。

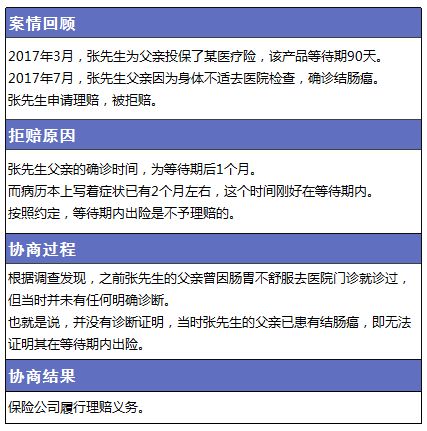

这是一份医疗险的理拒赔案例:

这个案件没有进入诉讼环节就解决掉了,也算是比较幸运的一件事了。

小鲸解读:

在这个事件里,最关键的地方,就是“是否在等待期内出险”。

而病历就扮演了非常重要的角色,如果表述不恰当,就很容易给自己多出几条“既往症”来。

-

张先生的父亲,本来是等待期后确诊的癌症。但在给医生描述病情的时候,因表述不当,把未诊断疾病口述成了已确诊疾病,导致医生在病历本上将病症时长写得过长,保险公司以此误会其确诊时间在等待期内。

这件事情,讲道理也不怪保险公司,保险公司也是根据病历来进行理赔审核的。

所以,病历在理赔中会起到非常重要的作用,特别是涉及到症状时长、久病复发等问题的时候,一定要注意表述准确。

还是那句话,没有一家保险公司是靠“拒赔”来挣钱的。

保险公司拒赔也从来不是毫无道理的,但保险公司和消费者之间因信息不对称、认知不对等,所以很容易产生误会。

既然是误会,那就一定有办法解决的。如果理赔出现问题了,可以选择协商、仲裁、诉讼和向保监会投诉。

说句大实话:在诉讼环节,法律是会约束强势方,所以只要你不要太过分,不是故意占保险公司便宜的话,通常法律都会维护你的合法权益的。