(点击图片,加入海房交流群)

(点击图片,加入海房交流群)

(点击图片,加入海房交流群)

(点击图片,加入海房交流群)

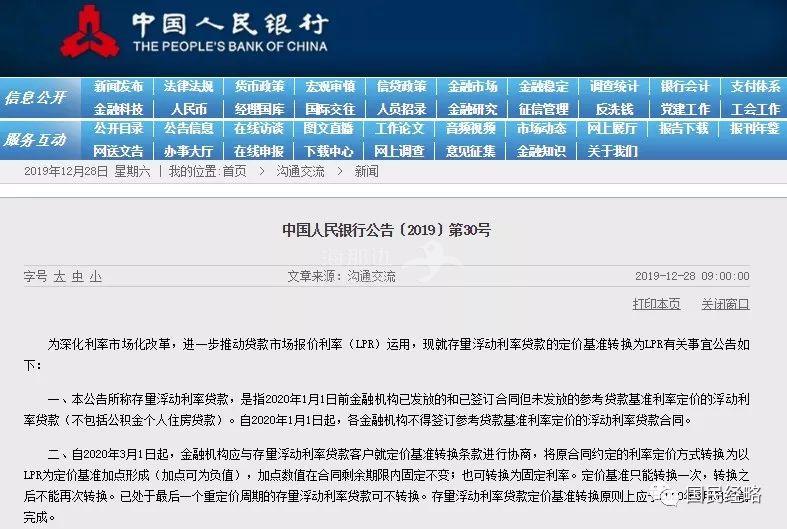

商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的首要个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自首要个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

喜欢

0

收藏

0