“加息”、“房价降温”、“经济衰退”... ...

这些令人紧张的字眼在英国媒体上满天飞,那么英国房价会真如一些骇人听闻的消息那样,走向崩盘吗?

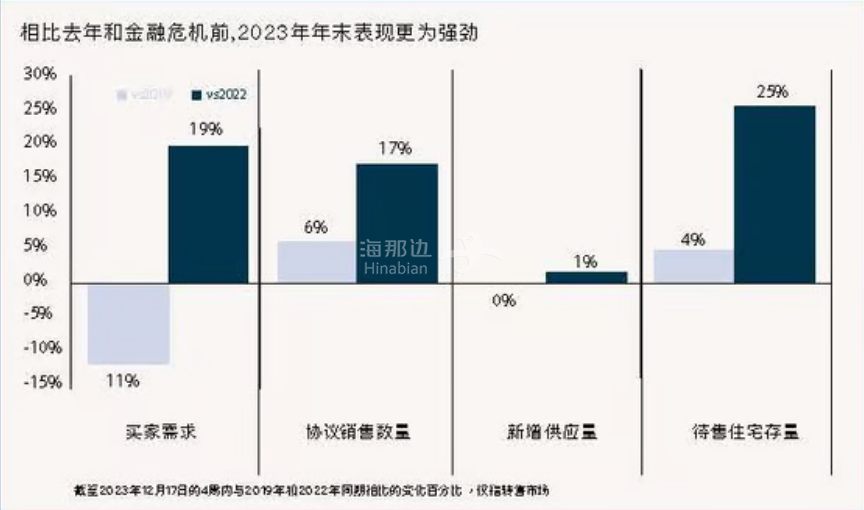

01 首先我们来上一下结论,英国房地产市场出现的是因果纠正,但这种纠正并不是崩盘,而是一种转变。 首先,房价暴跌在英国非常少见。 英国的房价跌幅从来没有超过过20%,在1989年到1993年期间,房价累计下跌了20%左右,2008年1月到2009年5月,全球金融危机期间房价下跌了16%。 (点击图片,加入海房交流群) 这时候,可能有人会问,现在的市场前景是否真的比这些历史还要糟糕呢?我们简单来分析一下。 在90年代早期,英国通货膨胀率很高,GDP非常低,而且跌入了负值,这都是和现在英国的情况类似。但一个关键的区别在于,在20世纪90年代早期,失业率高达10%左右,而现在却降到了3.5%,是历史的较低点。 由于失业率较低,平均收入较高,英国做抵押贷款的家庭的财富基础,其实是比全球金融危机以及上世纪90年代初经济衰退时的情况要稳定得多。 02 这里我们一起来看看英国权威机构的新近出炉的研报和新近的一些数据。 在许多住房供应紧张的英国城市中心,房价仍有望上涨,因为和任何市场一样,每一场游戏都会有赢家和输家,并非所有类型的家庭、城市或地区都会受到同等程度的影响。 (点击图片,加入海房交流群) 由于市场状况的趋紧,英国住房供应,将继续远远地低于目标,而伦敦最尤为严重。政府给伦敦的任务是,每一年新房供应达到5.2万套,而目前伦敦实际预计能达到的套数是1.6万套,供不应求的局面将继续持续。 同时,另一个确定的点是,租赁的高涨需求还将继续延续,投资出租收益率会全面地进行上升。 因此我个人的建议,在这样的一个节骨眼,投资可供出租的伦敦房产是一个非常好的时期,建议全款或者是少量的贷款买房,这样不仅避开了高利率时期,同时还能吃到高租金的红利。