日本的租金真的是死贵死贵的。

我记得我读高中的时候,国内的房价刚刚开始“起飞”。当时社会上有一种声音:傻X才买房呢!租一辈子房不香吗?

这其实是大家对“低租金,高房价”的反应。掐指一算,好像一辈子租房子花的钱(暂不考虑通货膨胀)比买房便宜多了!

但在日本,你确实听不到这种声音!

一般“投资用物件”,就是年轻人最常租的1R、1K这种小户型物件,面积15平~25平,平均表面回报率都在5%以上,甚至不少能达到7%。

啥叫表面回报率?

年租金÷房价

这意味着,最多20年,少则15、6年,交的房租就能抵得上房价了。谁会租一辈子?

可能有人会说,小房子嘛,都是年轻时候做过渡的。等成家立业了,总不可能还住这种15~25平的吧!

啊,么错,那你会发现,房租更贵了!买房更划算了!

如果你看很多2K、2DK的房产广告,在盘纸上都会写上一行小字:

今のお家賃と比べて見てください(请和现在的房租比较一下)

为什么会写这句话呢?

因为中介会要提醒刚刚从“租房族”跨越到“买房族”的年轻人,如果选择购买一套这种面积的房子,利用FLAT 35贷款,每月还款金额和租房或许差不多。

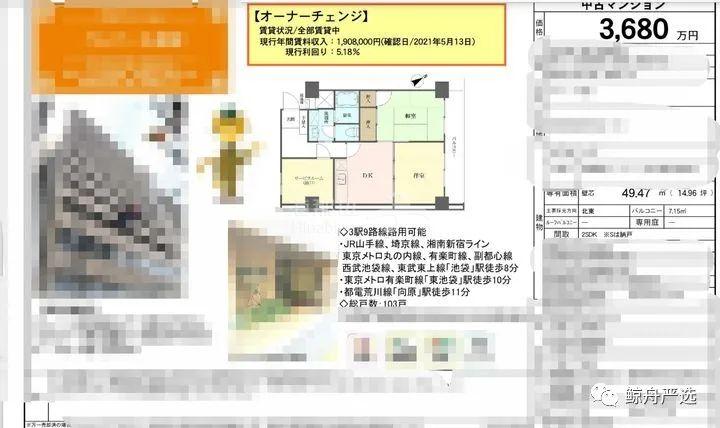

比如这套,2LDK,46平米,0首付,每月还款额大概98334元。

我们可以做一次精算。房东嘛,还要支付每月的管理费、修缮基金,还有每年的固定资产税和都市计划税,这些成本加上,每月实际支出大概13万日元左右。

(点击图片,加入海房交流群)

看下面这套:49平米的房子每月租金15.9万日元。

(点击图片,加入海房交流群)

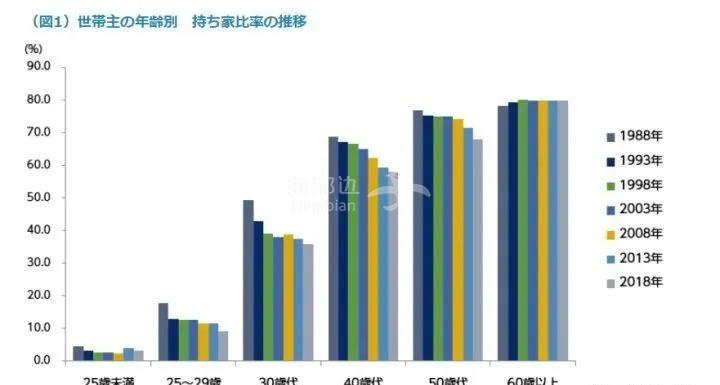

没错,租房比买房还贵。每月付租金,还不如还房贷呢。至少一个是消费,一个是投资。还的每一分房贷,收关这钱都变了一种方式陪着自己。那问题来了,既然如此,为什么我们还是普遍觉得日本人不喜欢买房呢?根据总务省每5年一次的【住宅・土地統計調査】,我们可以看到日本的“自有住房拥有率”并不低。而且有个非常明显的特点:如果你看未满30岁的,自有住房持有率不足10%。在中国,我们说30而立,如果你是某地“土著”,到30多岁,身边男同学不少都有自己的房子了吧?但在日本真的可谓“凤毛麟角”。但是“30代”,一下子这个比例就蹿到了30%以上,而40代的持有率已接近60%,最终这一数字停留在80%附近。

(点击图片,加入海房交流群)

当然咯,这持有率和中国这种有“买房信仰”的国家是没法比的,据人民银行统计,我们持有率高达89.68%,但日本已是远超寰球平均60%的水平了。我一直觉得这是错觉。真相可能是,他们的年轻人没有买房的概念,但在3、40岁成家立业,尤其是有了孩子以后,买房意愿骤增!爸爸妈妈们会忽然发现,自己需要更大的居住空间,租一个大房子,还不如买一个大房子!那读到这,你可能会有一个困惑:等等,那为什么不20多岁时买个小房子呢?以后要大房子了再置换嘛!日本社会会把房子分为“投资用物件”和“居住用物件”,一般以房型和面积作为区分。一般来说,投资用物件是指面积35平米以下,1R、1K、1DK这类的。居住用物件则是35平米以上,2K、2LDK……甚至更大的户型。日本银行觉得,小户型买来就是用于租给别人的,买大户型才是自己住的。对自己住的房子,他们会提供非常优惠的贷款。很多“居住用物件”的利率甚至不足1%,但你会发现,都是有附加条件的:如果偷偷租给别人?不好意思,被发现了贷款直接没收!从此就上“失信名单”了。而如果你想买小户型的物件,很多银行根本不会放贷。部分银行就算放贷,放的也是“投资贷款”,和住居用的完全不同,利率可能要翻上一番。刚毕业的时候,没有钱,也不能贷款,那只好租房子了。高房租也得接受啊。看房价吧,确实,总价不算贵,但如果要全款,又没有家里人支持,那可就是“高攀不起”的了。直接跳2DK的大房子?贷款是可以贷了,0首付也没有上车难度,但这还贷额再加上管理费、修缮基金等,每月支出对年轻人压力可不小。比如我前文举的例子,12、3万一个月,也要年轻人一半的工资了。