(点击图片,加入移民交流群)

财务自由是近几年才逐渐流行起来的概念,和朋友聊天的时候,我发现一个普遍存在的现象:

很多人一方面渴望财务自由,一方面又觉得这个目标遥不可及,压力山大。

反正自己只是个普通人,我就想过平淡生活,做一条咸鱼,不行吗?

但,这样真的行吗?

01

中年人,正在逐渐“消失”

去年,华为裁掉35岁以上老员工的消息,在网上掀起一片哗然,虽然之后被证实是谣言,但同样给我们传递了一个讯号:

中年危机正在来临!

(点击图片,加入移民交流群)

以往,按照上一代人的经验,勤勤恳恳工作,就能升职加薪,然后安稳退休。

但现在社会和商业模式飞速变革与发展,父辈们的经验显然不再成立。

去年,脉脉公布的互联网公司员工年龄调查数据:字节跳动和拼多多,员工平均年龄仅27岁,滴滴出行员工“最老”,平均33岁。

这意味着什么呢?

中年人,真的在逐渐“消失”。

父辈们通过底层经验的积累,而获得体面退休的机会,对于我们这代人来讲,越来越少。

未来互联网还会深度参与到各行各业,“跨界打劫”也将越来越频繁。即使是传统行业,大部分人积累的底层经验的价值,也将越来越低。

02

社会结构改变的挤压

不仅如此,我们的社会结构也在发生巨变。

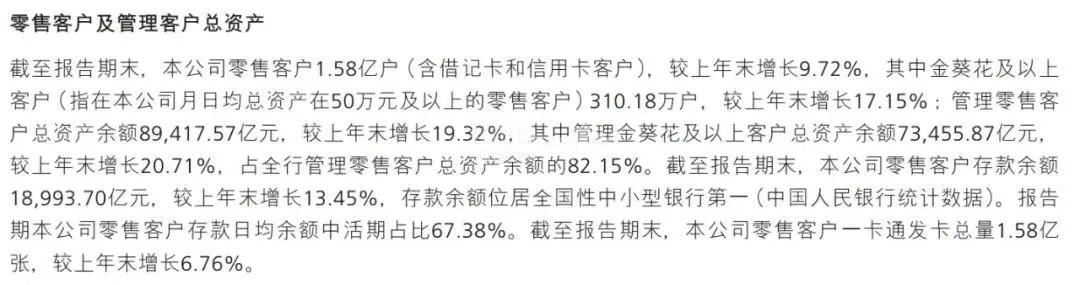

今年3月,招行发布了2020年财报,350页超长篇幅,信息量巨大,尤其是一组客户资产数据,尤为引人注意。

(点击图片,加入移民交流群)

数据中指出:

在招行的客户里面,金葵花及以上客户310.18万户,占总用户1.58亿户的1.96%。

金葵花及以上客户总资产余额73,455.87亿元,占零售客户总资产余额89,417.57亿元的82.149%。

看懂了没?

1.58亿的样本量告诉我们:只有2%的客户掌握了80%的财富。

再来看一组数据:

据美媒报道,这次疫情以来,美国中产已有800万人返贫。

去年下半年,美国贫困率上升了2.4个百分点,几乎达到20世纪60年代以来,美国贫困率较高年度增幅的两倍。

(点击图片,加入移民交流群)

这还是在美国。

曾经,大家的收入类似正态分布,中间层占大多数,太穷或者太富的人比较少。

但是现在,收入位于中间部分的人口将萎缩,而逐渐向两级迁移。特别是中产人群,逐渐在消失。

可能有人会以为,这两年因为疫情所以环境不景气,太过于杞人忧天了。

但是别忘了,我们还有来自健康方面的风险,一旦被砸中,就是很高的暴击。

去年,我朋友家小孩被确诊为恶性淋巴瘤。为了给孩子治病,夫妻俩变卖了家里的房产,奔波于上海、北京,甚至请到国外专家来会诊,进口药、化疗、骨髓移植……这场突如其来的大病,迅速榨干了他们的积蓄。

(点击图片,加入移民交流群)

生活比较富裕的中产人群,面对疾病的打击都已摇摇欲坠,更何况是普通家庭?

所以,扪心自问,我们还只想做一条咸鱼吗?

想要实现财富自由,避险是前提,提前为自己和家人做好保障,万一风险来临,财富积累之路才可能走得比较安稳。

到底,任何意外和风险都有可能发生,而有了保障,即使被打压,也迅速弹起来。

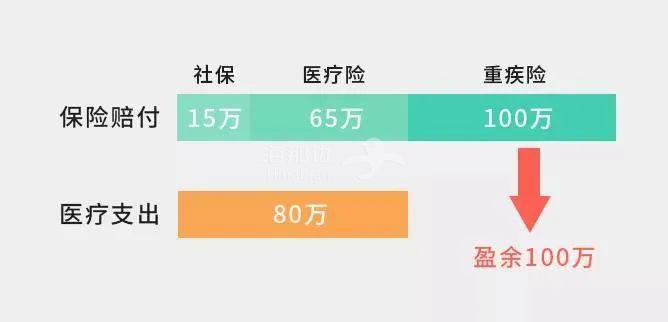

就像我私下整理的一份看病不花钱配置思路:

支出项:

病后家庭收入损失:50万/年*2=100万

收入项:

保险赔付:165万(医疗险+重疾险)

(点击图片,加入移民交流群)

假设一场大病花费80万,经过医保报销和医疗重疾险赔付后,没花一分钱。

剩余100万拿来补偿患病后2年家庭收入损失,生场病也没影响全家人正常生活。

对于普通人来说,保险确实是较低成本的风险转移工具,但也是最容易踩坑的产品。

它本身涉及金融、医学、法律三方面知识交叉,没有专业人士的指导,很容易买错买贵。

而且每个人的家庭情况不一样,所面临的家庭风险也有差异,这就需要量身打造科学保障方案,真正做到量化保障缺口,补足风险短板。

如果你想要花点时间做一次财务体检,审视家庭保障缺口,不妨添加我微信,获取您的专属家庭保障与资产配置方案,让我们一直悬着的心,慢慢放下来。

(点击图片,加入移民交流群)

看更多精彩内容 ▼