网络互助的发展像极了一个人的一生,曾经被捧上过神坛,如今又跌落悬崖。

就在上周,我们经历了互助平台史上最为魔幻的一周。

3月24日,互助平台排名老三的轻松互助宣布当日关停,字里行间就透露出四个字:“我要走了”,令人措手不及;

(点击图片,加入移民交流群)

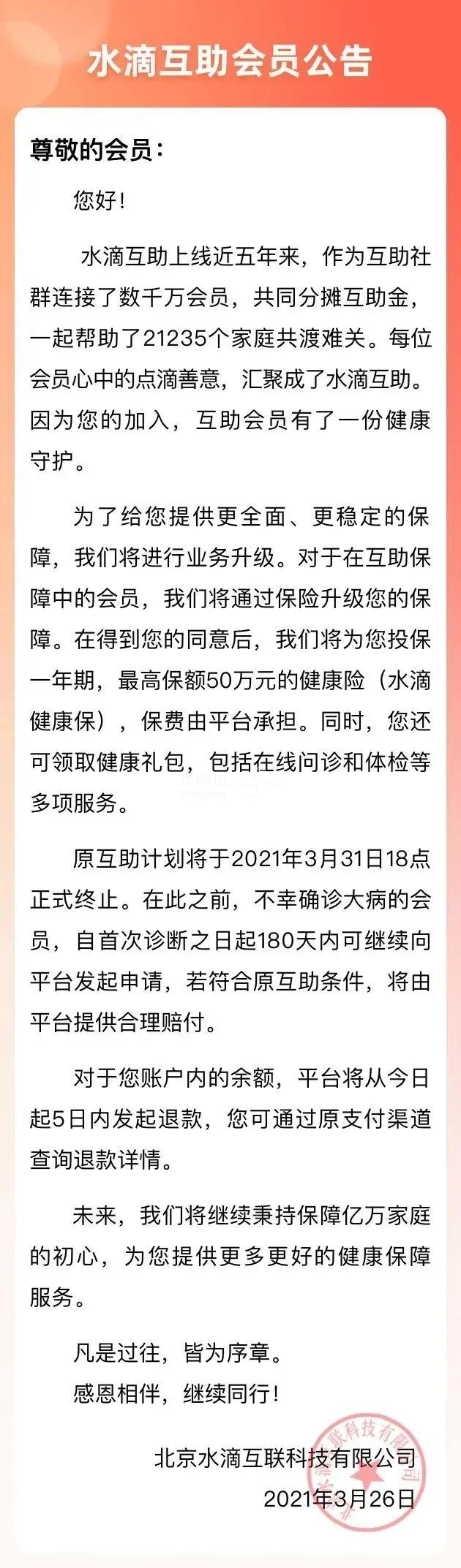

3月26日,排名第二的水滴互助发布关停公告,“分手信”写得稍微体面,却仍然是挥一挥衣袖,不带走一片云彩。

(点击图片,加入移民交流群)

这哥俩就像商量好一般,连告别的方式都如此相似,像极了铁了心要走的渣男,留下千万用户一脸懵圈。

01

崛起和跌落的十年

从大浪走向潮退,互助平台到底经历了什么?

细数网络互助的出现、兴盛、衰败,也就短短十年的时间。

2011年,抗癌公社成立,成为国内首要家“网络大病互助平台”,“众保”模式开始走入公众视线,成为网络互助的起点。

2015年,互助平台如春雨后的竹笋般兴盛,凭借互联网的聚客优势和“0元加入”的超低门槛,依托“流量平台+互助形式”吸引了网民和资本的追捧。

不过到了2016年,央行对网络互助进行专项整治,大概三分之一的网络互助平台倒闭。

(点击图片,加入移民交流群)

经历了一段时期的低谷后,相互宝的横空出世开启了全新、激烈的互助战局,“一月均摊几分钱,患病较高可得30万互助金”,很快就吸引了上千万的成员加入,一跃成为国内较大的网络互助平台,也点燃了各家互联网巨头开始纷纷投身于网络互助行业领域的热度。

但在经历了2019年短暂的高光过后,网络互助平台就开始了逐个凋零。

2020年9月,百度灯火互助关停;随后,千万会员数的美团互助也在今年年初转身灭灯,当初抢占网络互助流量的互联网大厂们纷纷逃离。

随着网络互助接二连三的拒赔事件,再有超百万的会员不断退出,导致分摊金水涨船高,群众对这类产品不满的声音也越来越多。

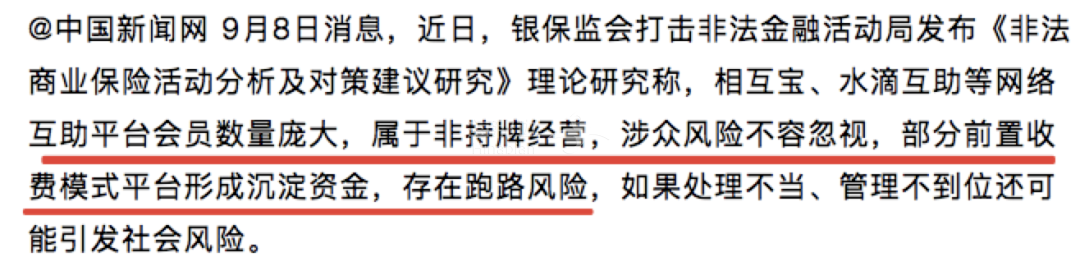

2020年9月份,银保监会官网撰文明确提到,“相互宝、水滴互助等网络互助平台属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险。”

(点击图片,加入移民交流群)

一旦被监管点名批评,就是释放的一个巨大信号。果不其然,轻松、水滴接连关停,目测接下来,还会有一大波中小平台会下线。

02

银监会出手打击

为什么网络互保平台在短短几年间就从红海跌落,到底是什么导致互联网大厂从争先加入到啪啪打脸选择关停?

其实原因很简单——

吃力不讨好。

首先有个大前提是一定要知道的,不管是什么互助平台,他都是商业行为,而不是公益活动。而商业行为,就一定是以盈利为目的的。

(点击图片,加入移民交流群)

互助计划基本是免费加入的,只在互助人生病时才需要进行理赔款分摊,主要以收取管理费的方式来盈利。

拿相互宝举例。

自相互宝只此的收入来源是8%的管理费。

这是个什么概念?

从表面上来看,相互宝理赔一单就有8%的管理费用,以30万的理赔款算就是2.4万,好像很赚钱。

但实际上,相互宝其实没什么利润空间。

在相互宝公布的2020年度运行报告中显示,2020年相互宝实际收到了7.29亿元管理费,但并未实现盈亏平衡。

(点击图片,加入移民交流群)

管理费全部被用到了互助案件调查、科技投入、人力、物业等方面,其中40%的费用用于互助案件的实地调查,40%用于技术研发和实践。

按理说只要互助平台把口子放松一点,多通过一些理赔案件手上的管理费就多了。

但各平台为了控制每期的分摊成本,不让用户觉得扣费多太“亏”而退出,只好收紧核赔的要求。

如此对于平台来说别说赚钱了,连维持盈亏平衡都难……

平台规模大的还好,像相互宝背靠支付宝这样的大平台,运营几年没有盈利影响不大,就当一个战略性的项目,聚集大量的流量后为以后的发展储备弹药。

(点击图片,加入移民交流群)

但那些实力不够深厚的平台,没法盈利的话,时间一长,就顶不住了,只能关停。

当然,不赚钱只是其中一个原因而已,很多大型独角兽都亏得起,只要能在资本市场上把故事讲好就行了。

那么为什么这些互联网大厂也选择自愿出局呢?

还有个很重要的原因就是监管压力太大。

近年来,关于网络互助平台是否合法合规的问题,早已是争议不断,随着互助会员数量越来越多,这些争议也在不断放大。

网络互助平台,尽管条款描述得很美好,但其背后是没有任何的保障的,更缺少强有力的监管约束,本身就存在巨大的风险。

(点击图片,加入移民交流群)

光是在公开场合银保监会就向媒体多次强调:网络互助平台,属于非持牌经营,会员数量众多,沉淀资金庞大,涉众风险不容忽视。

至于私下监管爸爸怎么diss这些平台的,大家可想而知。

光脚的不怕穿鞋的,而如果这些平台都已经穿上皮鞋了就一定会倍加珍惜。确实不会因为这么一个不赚钱的项目,吃饱了撑的去触监管爸爸的霉头。

所以即便是美团、水滴、轻松这种大型的、可以不用靠互助项目为生的平台,也纷纷选择顺势离场。

收关,商业模式也是弊端百出。

互助计划看起来很美好,像是乌托邦一样的存在。

一群人一起加入一个家园,等到有人生病了,大家发挥美好的品质凑钱救人;但这其中的风险因子其实非常不可控。

(点击图片,加入移民交流群)

因为缺乏监管,也就意味着在这个互助家园,所有的解释权都在平台方。作为参与者,几乎没有任何话语权。

完全缺乏监管,互助平台可以按照自己的运营需求,随时变更规则,换句话讲就是互助平台的一言堂,说踢你就踢你了。

就算想要投诉也无门,因为互助计划不是保险,出了问题,银保监管不了,消协也爱莫能助。

而且,在这种模式下,公平性也是一个很大的隐患。

每个人年龄不同、健康状况不同,所以患病的概率并不一样,但我们需要承担的费用却是一样的。

(点击图片,加入移民交流群)

早期的互助计划,为了能吸引更多人加入,健康告知往往很宽松,甚至可以说不完善,这就导致一部分人明明不符合健康告知也可以加入,其他人无形之中就承担了别人的风险。

等到以后各种健康问题频发,最需要保障的时候,互助平台指不定就已经关停了,这个时候我们又找谁说理呢?

所以说网络互助在近些年的野蛮生长下,早已是积弊良多,现在关停整顿也是迟早的事。

03

互助保险还“保险”吗?

其实网络互助计划对健康保障体系来说,是非常有益的补充力量。

单是相互宝过去一年就救助了6.8万余名大病成员,成员累计分摊互助金达到了99亿元。对这6.8万名大病患者和他们的家庭来说,是实实在在得到了帮助。

而且相互宝曾经公布过一组数据:1亿成员中,有3成来自农村和县城,有6成来自三线及以下城市。对许多弱势群体和家庭来说,互助计划至少让他们获得了一层基础的保障。

(点击图片,加入移民交流群)

但从更为理性的角度来说,互助计划的不确定性太高,是无法替代有正规合同且受银保监会严格监管的商业保险的。

如果想要做好风险保障,还是应该优先考虑社保,其次是商业保险,互助计划大概率只能锦上添花,商业保险才是雪中送炭的关键。

到底,我们买保险最终的目的,就算希望面对风险,能有一个转移风险的经济保障。

所以,千万!千万!别用互助计划替代商业保险。

而一旦我们本末倒置,把对风险的保障放在不确定性很高的事情上,反而可能不保险。

在保险配置方面,你如果对于保险产品或投保思路有不清楚的地方,可以添加小鲸微信,在线协助哦。

(点击图片,加入移民交流群)

(点击图片,加入移民交流群)

看更多精彩内容 ▼

2、