(点击图片,加入我们的交流群)

最近传出消息,美国英伟达计划收购软银旗下的英国芯片设计公司ARM。

虽然,英伟达宣称将继续保持ARM“在全球客户中的中立性”,但是,这对中国来说,不是一个好消息。

中国,应该做最坏的打算。

(点击图片,加入移民交流群)

软银血亏

英伟达给出的价格是400亿美元,这将是芯片行业有史以来较大的收购案。

理解这笔收购案,就得从案件的核心——ARM说起。

ARM是一家英国企业,自己不生产芯片,而是将芯片架构授权给有兴趣的厂家。

打个不太准确的比方,ARM研发出一堆菜谱,自己不做菜,而是将菜谱卖给高通、联发科、华为等厂家,后者利用菜谱做菜赚钱,ARM则收取相应的费用。

这种商业模式,被称为IP授权模式。

2016年-2019年,ARM共签署的授权许可总数分别为1442个、1557个、1694个、1767个,成为全球较大的芯片IP供应商。

(点击图片,加入移民交流群)

ARM商业模式

凭借着低功耗优势,ARM的CPU架构在移动设备上占据确实垄断地位。

有数据显示,ARM在智能手机上的份额大于99%、车载信息设备上大于95%、可穿戴设备上大于90%。

ARM可谓是隐藏在智能手机背后的首领。

正因如此,日本软银才看上了ARM。2016年,软银斥资320亿美元收购ARM。这起亚洲企业在英国完成的较大规模并购交易,轰动一时。

(点击图片,加入我们的交流群)

短短4年过去,软银为什么又要卖掉ARM呢?

原因很简单,投资失败了。

日本软银是一家风险投资公司,做的是低买高卖的生意。孙正义的算盘是,先收购ARM,然后将ARM打包重新上市,届时套现离场,大赚一笔。

万万没想到,被软银收购的第二年,ARM的净利润就持续下降。2015年,利润还有8.43亿美元,到2019年,已经不足3亿美元。

今年,又遭遇新冠病毒,智能设备出货量大受影响,自然要影响上游企业ARM的生意。

这么看,2023年重新上市的计划,只怕是没有希望了。

屋漏偏逢连夜雨。最近几年,软银投资的印度酒店初创公司OYO、美国科技公司Uber、WeWork等明星企业,先后失败,拖累了整个集团的业绩。

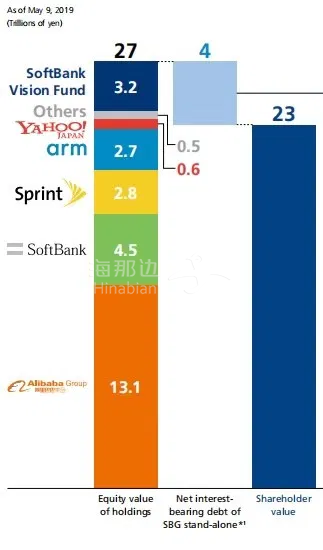

今年4月,软银集团公布了2019财年报告,公司预计运营亏损1.35万亿日元(约125亿美元),净亏损7500亿日元(约70亿美元),这是软银15年来首次年度净亏损,也创下了1994年上市以来较大的亏损。

当年,为了筹资收购ARM,孙正义不惜减持阿里巴巴股票套现了100亿美元。如果不套现,现在的阿里股票市值至少300亿美元。

(点击图片,加入移民交流群)

软银集团资产价值构成,截至2019年5月9日,单位:万亿日元

这么一算,收购ARM,实在是亏大了。

为了止损,也为了给股东一个交代,软银只能靠出售资产回血自救。

ARM正是在出售之列。

为什么是英伟达?

今年8月12日,孙正义公开表示,考虑出售ARM的部分或全部股份,并已经在就该事宜展开谈判。

消息一出,各方势力蜂拥而至。

潜在的买家,有苹果、富士康、高通和英伟达等业内巨头。

英伟达最终得手,原因无他,想买+有钱。

热衷电脑硬件特别是PC游戏的读者,对英伟达应该不陌生。

简单地说,英伟达是做GPU的。最近几年,英伟达抓住人工智能、数据中心的风口,业务突飞猛进。

(点击图片,加入我们的交流群)

除了GPU,英伟达还想弥补CPU的短板。到底,在计算寰球中,GPU是加速器,CPU是基座,两者缺一不可。

收购ARM,无疑能够填补英伟达没有基座的缺憾。此外,英伟达更可以借助ARM,延伸至智能手机、平板、电视、IoT等领域。

有了ARM这件大杀器,CPU+GPU,给予了英伟达巨大的想象空间。

想买,还得有钱。英伟达,不差钱。

最近几年,英伟达市值不断飙升,早已超越了英特尔,晋升美国市值较高、全球第三大半导体厂商。坐拥3000亿美元市值,手头有钱,正是买买买的好时候。

(点击图片,加入移民交流群)

英伟达股价走势

在价钱方面,英伟达出手大方。