本文转自:西太平洋银行|微信号: WestpacAU

如果从主观上来看,一个热衷赌博的潜在借款人和一个持续在教育方面支出的潜在借款人,哪个人的信用风险更大?

答案似乎很明显。

回顾以往,传统信贷审批方法的问题在于,贷款人员无法知道借款人明确的消费习惯。

正如墨尔本信贷分析师Erin Kitson撰写的一份新报告中指出的那样,住宅抵押贷款的偿债能力计算“在全面性上有所不足,不能提供借款人完整的真实财务状况”。

然而,随着先进技术的发展和“开放银行”(Open Banking)以及综合信用报告(Comprehensive Credit Reporting)的引入,信用评估模式正在迅速变化。同时,越来越多地使用自动化和智能算法,以人类眼睛看不到的方式检测大量数据,从而发现一定的模式和规律。

欢迎来到动态、几乎实时的信用评估时代。

(点击图片,加入移民交流群)

传统贷款审核主要依赖人工对申请人收入和支出的审核与核实,以及家庭支出计量等基准,新的审核方式则根据家庭规模、居住地点和生活方式等因素来衡量生活支出等费用。

在采用新的“大数据”的算法分析支出模式的情况下,未来的借款人有可能在贷款之前就可以预见违约的可能。

在某些极特别的情况下,贷款人甚至会考虑借款人的“软”因素,例如借款人的大学成绩,社交媒体上的个人信息。近年来,数字信贷决策已被金融科技挑战者们大量采用,主要用来评估短期消费贷款。在房地产价格降温、在信贷质量可能面临考验之际,它也有潜力改善和简化抵押贷款决策。

“数字化颠覆将加快信贷决策的步伐,并扩大我们对借款人行为的理解,”Kitson表示。“但我们相信,这不会取代基本信贷信用分析,而是会加强这种分析。”

(点击图片,加入移民交流群)

澳大利亚生产力委员会在2017年关于数据可用性和使用的报告中指出了其潜力,该报告指出,企业将大量数据纳入算法决策制定工具可以“改进决策和风险管理”。

报告指出:“在不到二十年的时间里,计算机技术,数据生成和算法取得了卓越的进步和发展从而能够检测出先前难以辨别的模式和偏好,进一步产生了新的商业模式和机遇。个人、企业和政府都从这些变化中受益。”

在2019年中逐步实施的开放式银行体系下,银行将有义务向经认可的第三方 – 其中包括竞争对手的银行,金融科技初创企业或其他中介机构提供客户的完整账户和交易记录。

这些数据必须是机器可读的形式,通过所谓的应用程序编程接口(Application Programming Interfaces),也就是API访问。

四大会计事务所其中之一担任主管的Kate Eriksson表示,开放银行和银行业皇家委员会(Royal Commission)对贷款标准问题的关注,在重塑信贷决策方面与新技术一样强大,推动了市场的显著变化。

(点击图片,加入移民交流群)

数据整合公司Basiq(由Westpac西太平洋银行投资的风险投资公司Reinveture部分控股 )代表其180个客户整理收集数据,利用机器算法对数据进行分析。来自Basiq合作关系伙伴主管的Lorraine Longhurst表示:“通常我们看到一笔交易记录,可能不太清楚是什么。但是我们可以确定商家的位置和服务类别,如果是一家外卖甚至可以确定是什么食物。”

Longhurst补充说,数据分析不仅可以用于信用评估,还可用于其他产业,

“我们有一些非常有趣的案例,一些养老基金公司正在利用银行报表,根据客户财务状况的变化对其财务建议做出相应的改变。”

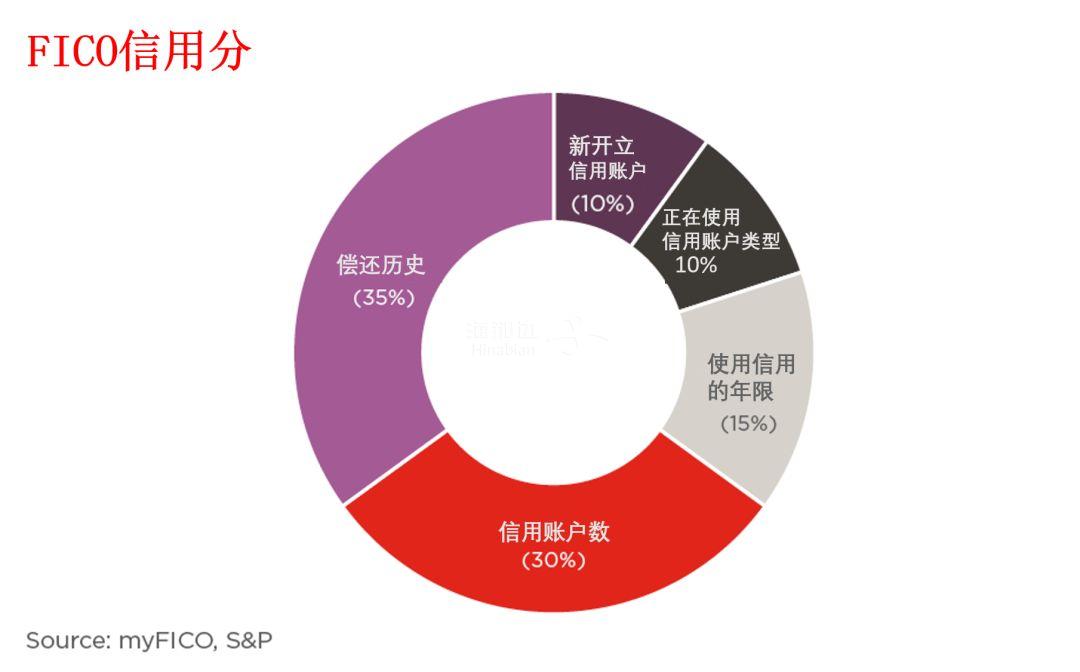

在推出开放式银行业务的同时,综合信用报告(Comprehensive Credit Reporting)也在不断增强,使信用评级机构能够更广泛的利用数据对消费者的信誉进行评估,例如借款人的正面和负面还款记录,信用额度和持有何种账户类型。 随着时间的推移,业内人士认为综合信用报告可能导致澳大利亚贷款部门采用类似美国的通用FICO评分,用于评估个人借款人的信誉。

(点击图片,加入移民交流群)

FICO评分根据与美国三大信用局持有的客户数据对多个因素进行加权并计算,其中“客户历史还款记录”占到总分的35%。

一些业内人士在谈到综合信用报告时说:“这些数据在多大程度上可以采用类似FICO的模式将取决于许多因素,其中最重要的是所提供数据的质量。”

尽管金融科技公司正在部署技术针对借款人开发新的平台,但是我们不应将这个崭新的贷款寰球过分简化为灵活的金融技术与传统的银行之间的“我们和他们”格局。

上个月,澳大利亚竞争和消费者委员会发布了“消费者数据权利”规则大纲,这意味着在共享客户数据方面会采取更加合作的方式,银行和金融科技公司可以利用一样的信息库。

金融科技业内人士说:“抵押贷款评估可以更好利用交易数据分析,但人们现在用的是老式的方法,即提取银行对账单。”

毫无疑问,通过减少检查纸张交易的需求,数字决策有能力在信用审批过程中降低成本和缩短审批时间。但更广泛的好处来自于一家机构有能力更好地了解其客户,从而有能力提供量身定制的产品和服务。

Kate Eriksson补充说,鉴于遗留的参与者和挑战者都将有足够的选择来完成这一项任务,开放银行时代的关键将是战略。

“所以他们需要知道他们想要达到什么目的,” Eriksson说。

本文仅为作者观点,不代表平台立场。

关于作者

Tim Boreham作为商业记者在澳大利亚人、商业评论周刊和墨尔本先驱报工作了30多年。Tim现在是一名自由撰稿人,创建了The New Criterion并发布每周专栏。 他还为Biotech Daily和在线小型企业网站Stockhead撰写关于生物技术股票的专栏。