上周五深夜,央妈终于放出了热气腾腾的《2017年第三季度中国货币政策执行报告》(以下简称报告),看了报告,赶紧来做解读。

货币政策执行报告涵盖的内容很多很多,但与普通老百姓最息息相关的是两个:住户的存款以及贷款。

原因就不用说了吧。住户的存款是老百姓有多少钱;贷款是老百姓借了多少钱。

那么,截止今年9月,老百姓还有多少钱,又借了多少钱呢?

01

存钱的少了

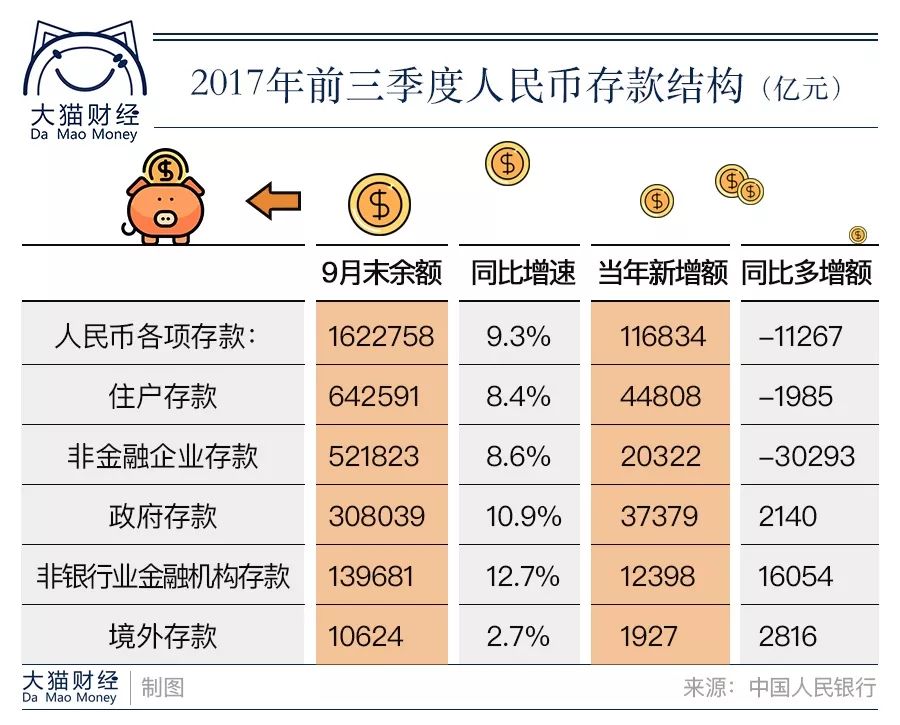

报告是这么写的:“从人民币存款期限看,活期存款比重降低。前三季度,住户存款和非金融企业存款增量中活期存款占比为 30.1%,比上年同期低 12.5 个百分点。从人民币存款部门分布看,住户存款、非金融企业存款分别同比少增 1985 亿元、3.0 万亿元;非银行业金融机构存款同比多增 1.6 万亿元。 ”

(点击图片,加入移民交流群)

什么意思呢?

意思是9月末住户存款比去年减少了1985亿,非金融企业存款更是减少了3.0293万亿。这个“非金融企业存款”是企业存在银行的钱,减少了3万亿。

那么,钱都到哪去了呢?另一个名录“非银行金融机构存款”上升了16054亿,这个“非银行金融机构存款”是保险、信托、证券等公司存在银行的钱,是随时可以投资于股票、债券、非标等金融资产的“自由现金流”。

也就是说,非金融企业的存款很多可能是购买了“非银行金融机构”的产品,获取更高收益去了。

老实说,相对于住户存款642591亿的庞大规模,跟去年同比减少1985亿,似乎也不是什么很大的事情。

但是,请注意一个:“前三季度,住户存款和非金融企业存款增量中活期存款占比为 30.1%,比上年同期低 12.5 个百分点。”

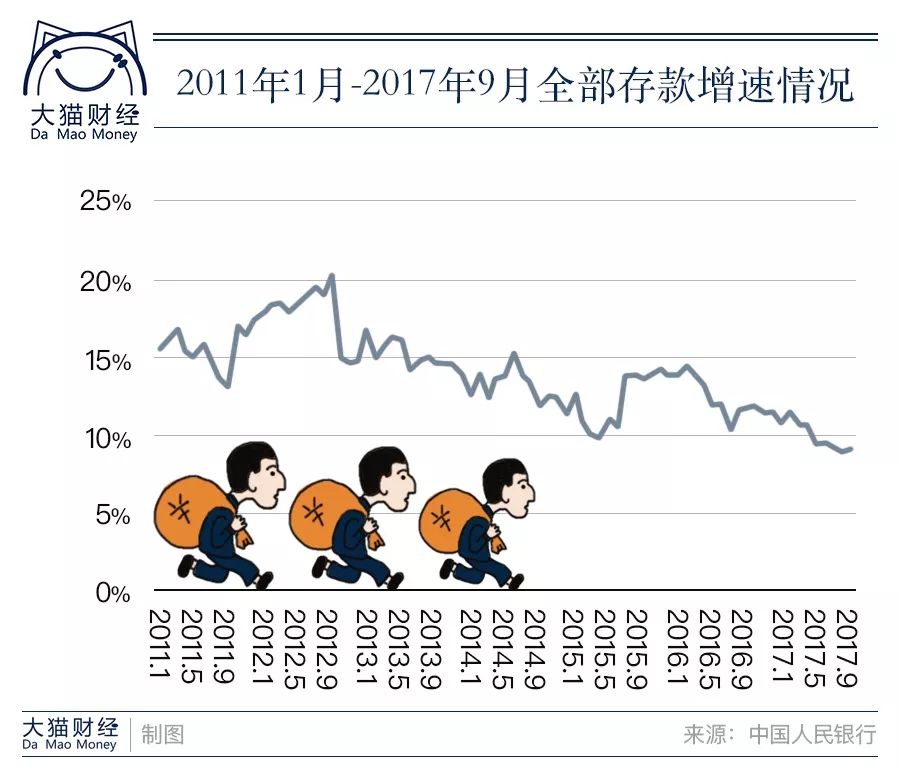

增量中的活期存款大幅下降。这在银行中最能感受得到,根据前段时间上市股份制银行的财报,2017年三季度末,8家上市股份制银行平均存款增速年化比率是2%,远低于2016年末7.8%的全年平均增速。从全行业来看,到今年下半年,银行业存款增速跌破10%以下。

(点击图片,加入移民交流群)

存款增速快速下降,再这样下去,银行就要“失血”了。所以,银行也在想办法解决。

临近年末,在银行的朋友就着急上火在拉存款了,并且上级要求的指标都很高,有些支行背负的存款任务指标是去年的两倍多,对公个人存款任务指标也比去年提高逾两成。

如果不能完成,将影响支行的排名和收入,末位排名的,很可能就要被淘汰了。

02

借钱买房的还不少

就在存款增速放缓,住户存款同比减少1985亿的时候,贷款还是处于高位。

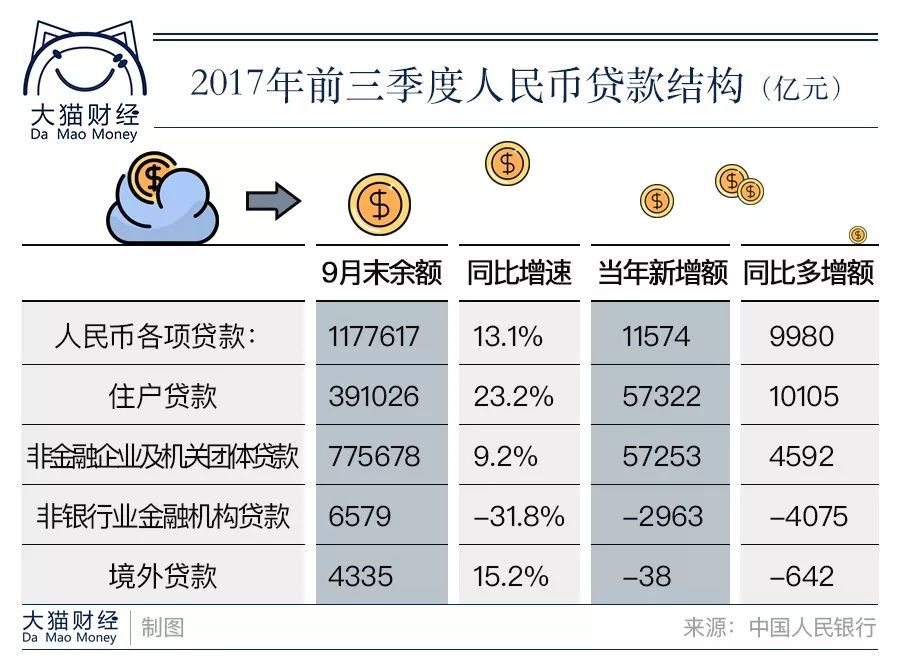

在报告中,“从人民币贷款期限看,中长期贷款增量比重提高。中长期贷款比 年初增加 9.7 万亿元,同比多增 2.3 万亿元,增量占比为 87.1%,比上年同期提高 13.9 个百分点。

从人民币贷款部门分布看,住户贷款增速高位继续放缓,9月末为23.2%,比3月末、6月末分别低1.4个和0.7个百分点。其中,个人住房贷款9月末增速回落至26.2%,较年内较高点低10.6个百 分点,3月份以来持续月度同比少增,前三季度增量为3.2万亿元,同比少增4247亿元,增量占比下降至 28.7%,较上年同期低7.0个百分点。”

“317新政”之后,各地陆续出台了各种严厉的房地产调控,可几个月后,到9月末,个人住房贷款的增速还是高达23.2%,仅仅比3月末低1.4%,比6月份低0.7%!

这可是号称史上最严厉的调控之一!北京的市场几乎被冰封,环京一些城市价格被腰斩,报告都写“9 月份,全国70个大中城市中,新建商品住宅价格环比上涨的城市有 44 个,比 6 月份减少16个,平均涨幅较6月份下降0.5个百分点 ”。

可前三季度的增量还是高达3.2万亿,增量占比重还是高达28.7%,仅仅比去年“930新政”前的疯狂少了7个百分点。

此外,截至9月末,全国主要金融机构(含外资)房地产贷款余额为31.1万亿元,同比增长22.8%,增速较6月末低1.4个百分点。房地产贷款余额占各项贷款余额的26.4%,较6月末高0.5个百分点。

其中,个人住房贷款余额为21.1万亿元, 同比增长26.2%,增速较6月末低4.6个百分点;住房开发贷款余额为5.3万亿元,同比增长26.0%,增速较6月末高5.8个百分点;地 产开发贷款余额为1.4万亿元,同比下降12.8%,降幅较6月末缩小5.1个百分点。

调控是有成效的,但是还是新增规模巨大。

不得不说,部分二三四线城市老百姓买房的热情很高,加足了杠杆杀入房市。

03

借钱“消费”的多了

在报告看来,住房贷款的增速是控制下来了。但非住房消费贷款却大幅增加了,前三季度增量为1.9万亿元,同比多增1.1万亿元。真是暴增!

贷款买房的就算了,借钱消费的也越来越多了。难道老百姓的消费热情很高涨?

根据《第三季度人民银行城镇储户问卷调查》,“消费继续成为经济增长主要驱动力,前三季度最终消费支出对国内生产总值增长的 贡献率为 64.5%。第三季度中国人民银行城镇储户问卷调查显示,居民消费意愿持续增强,倾向于“更多消费”的居民占 26.4%,比上季 和上年同期分别提高 1.0 个和 5.3 个百分点。前三季度,社会消费品 零售总额 26.3 万亿元,同比增长 10.4%,增速与上年同期持平。 ”

从增速来看,似乎不足以解释非住房消费贷款暴增1.1万亿。

很可能,部分“非住房消费贷款”还是借道各种渠道流向房市。但规模会日趋减少,因为目前监管正在严查。

即使不是流向房市,新增1.9万亿的消费贷款,也是居民积极加杠杆的表现。

不但居民敢于借钱,其他部门也更是疯狂借钱。

非金融企业及机关团体贷款增加较多,比年初增加 5.7 万亿元,同比多增 4592 亿元。注意前文非金融企业的存款可是减少3万亿的。存钱少了,借钱增速虽然下降了,但拿余额对比,贷款余额还是比存款余额多25万亿。

(点击图片,加入移民交流群)

04

“钱更贵了”

利率是“钱的价格”,现在“钱”是越来越贵了。

在去年这时候,房贷还是可以打折的,85折的不少,可现在个人住房贷款利率略有上升,9 月加权平均利率为 5.01%,比 6 月上升 0.32 个百分点,较基准利率上浮了1.2%。有些重点调控城市的新增房贷利率已经在基准利率上浮10%。

也就是说,“钱”贵了25%。

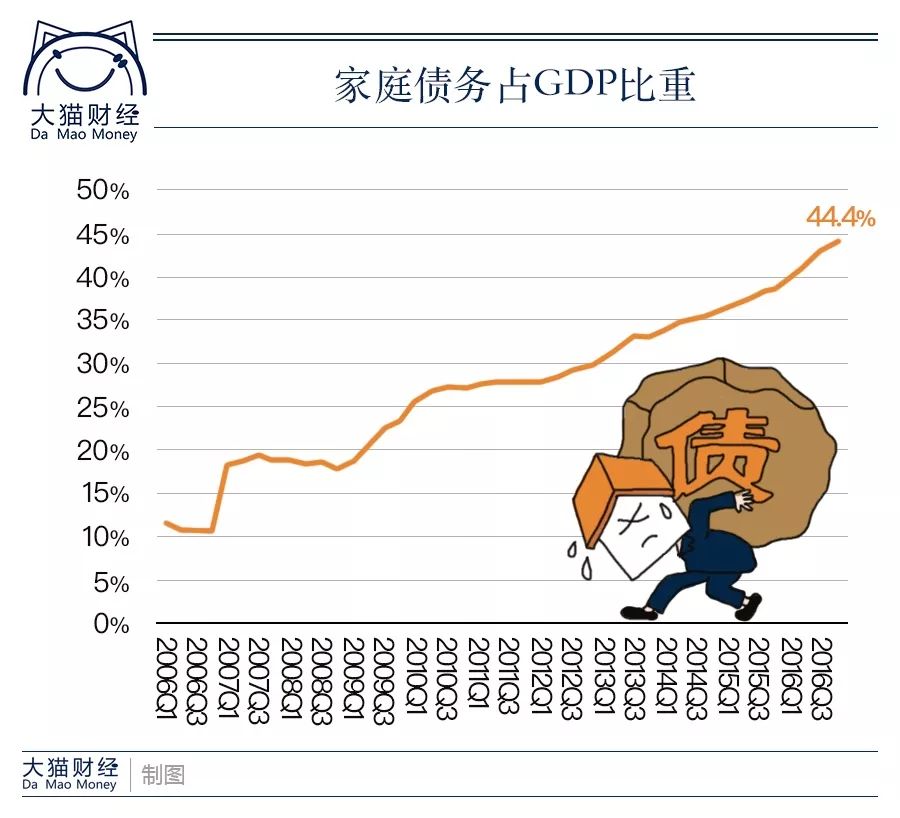

这背后是中国家庭债务率的快速上升,2013年初中国家庭债务占GDP的比重还仅为30.7%,到2016年年末上升了近十几个百分点,高达40%以上,已经超过美国金融危机前的家庭债务累积速度。经过今年的借钱,整个家庭债务占 GDP 的比重还将上升。

(点击图片,加入移民交流群)

之前大家“借钱”买房、消费(也可能是转到房市)的预期都是房价继续上涨,收益能覆盖甚至远超资金(贷款)的成本。所以,才有新增存款大幅减少,贷款大幅增加,一减一增,事实是居民背负了更大的债务。

在调控后,部分城市还在暴涨的今天,如果遇上加息和房地产下行,部分城市的一些家庭很可能就入不敷出了。