作为江苏省制造业的收入“状元”,电子信息制造业在省内十三地市之间的分布并不均匀。苏州规模以上企业主营收入高达9500亿元、占比高达53%,在一定程度上成为反映江苏电子信息制造业的“晴雨表”。遗憾的是,2015年,苏州有299家企业亏损、占全部企业规模以上1136家企业的26.3%,其亏损面占比在省内排名首要,带动江苏电子信息制造业整体发展相对滞后。

“冰冻三尺非一日之寒”。以苏州为代表的苏南地区电子信息制造业的困境,正是其传统产业转型升级不及时的直接表征。值得庆幸的是,苏南乃至江苏的人力资本存量位居全国前列,这也为其尽快走出转型“阵痛”、重振昔日雄风奠定了基础。

江苏各地市电子信息制造业概况比较

江苏省各个地级市之间的电子信息制造业发展情况差别较大。产业规模方面,苏南地区发展水平相对较高,产业规模较大,其中以苏州市较具代表性。而苏中和苏北地区发展基础相对薄弱,但增长速度较快。以下作个详细介绍:

(1)规模的区域分布。苏南仍是江苏电子信息产业的主要力量,其中苏州市更是江苏省电子信息产业的主角。同时,苏中和苏北所占比重在逐年提高。

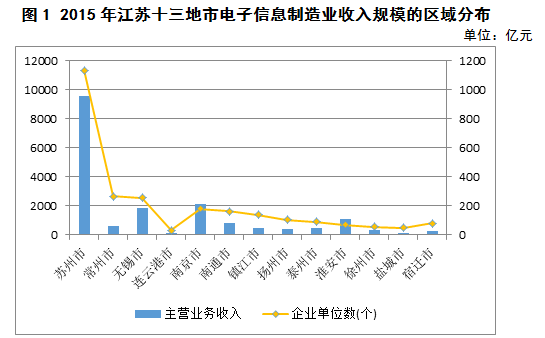

从企业数量分布看,苏州市一枝独秀,拥有1136家企业,占江苏规模以上企业总数的43.5%。企业数量排名前6位的分别为苏南地区的苏州、常州、无锡、南京、南通和镇江。

从产业规模来看,江苏省规模以上企业的主营业务收入总计1.82万亿元,其中苏州企业为0.95万亿元,占比为52.5%(参见图1)。

(点击图片,加入移民交流群)

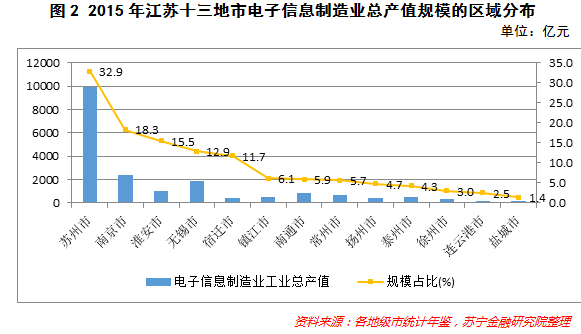

另外,作为江苏制造业的状元,电子信息制造业在苏南地区的地位更高,其中苏州市该产业占该市整个工业的比重高达32.9%,而占比排名前四位的分别为苏州、南京、淮安和无锡(参见图2)。这表明电子信息制造业这位江苏制造业的状元,其实主要靠苏南地区的高产业集聚形成。

(点击图片,加入移民交流群)

从各地级市公众公司的分布情况看,电子信息制造业新三板和沪深上市企业在江苏省内的分布更为集中(参见图3)。具体来说,苏南有32家沪深上市公司,苏中有5家,苏北则没有该产业的上市公司。新三板企业中,苏南有142家新三板企业,苏中有13家,苏北仅有4家。苏南五市中,苏州市公众公司的数量最多,共计21家沪深上市公司和48家新三板企业。

(点击图片,加入移民交流群)

(2)地市之间的动态比较。近几年,江苏省各市电子信息制造业出现了先涨后跌的波动,各地区的增长情况也存在较大差别。

2013年以前,苏中地区实现主营业务收入年均增长20%左右。

2013年,苏中地区增速虽然开始下滑,但也是江苏省增速较高的地区,贡献了江苏省平均增速7.4%中的3.1个百分点,占江苏省产业比重由上年的15.2%提高到20左右%;苏北地区占江苏省产业比重由8%提高到10%左右;苏南地区增速持续放缓,占江苏省产业比重由上年的77%下降到70%以下。

自2014年以来,各市均出现了负增长。

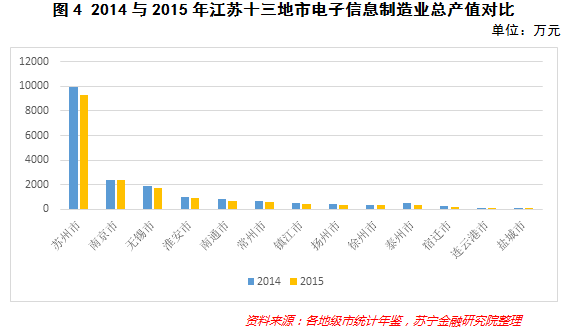

2015年,江苏省十三地市电子信息制造业总产值均出现不同程度的减少,其中以泰州市、盐城市减少幅度较大,跌幅分别为48.6%、35.7%(参见图4)。就动态变化而言,苏南、苏中和苏北地区均出现了明显的衰退。

(点击图片,加入移民交流群)

(3)经济效益比较。相比于苏南地区电子信息制造业企业在规模上的确实优势,其经济效益方面的优势并不明显。

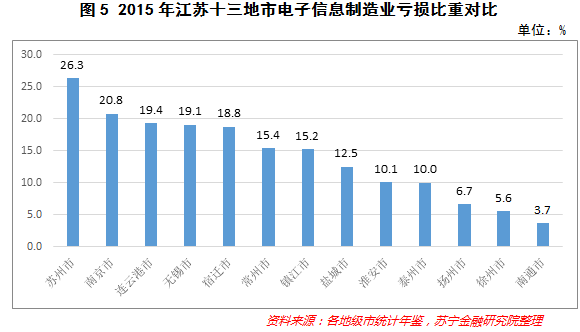

图5显示,苏州市的1136家电子信息制造业企业中,有299家企业亏损,亏损面高达26.3%,为江苏省较高。亏损面排名靠前的苏南地区城市还包括南京和无锡。而亏损情况很好的是南通市,亏损面仅为3.7%。

(点击图片,加入移民交流群)

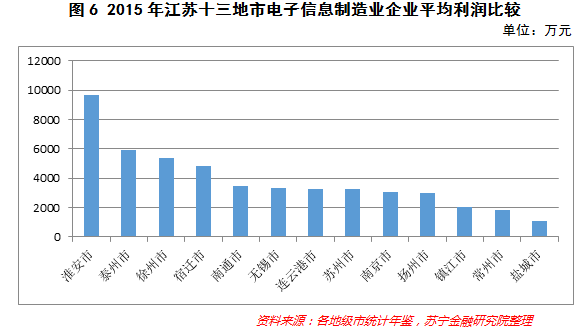

从盈利能力看,淮安市69家企业共实现利润总额66.6亿元,平均每家企业利润达到9645万元,是江苏省各市中单位企业盈利最多的地级市(参见图6)。

(点击图片,加入移民交流群)

由此可见,苏南地区企业的盈利能力并未比苏中和苏北地区更强,这显示了苏南地区在规模和产业集聚方面的优势并未完全转化为企业效率和盈利。

苏南电子信息制造业盈利不足的真相

(1)路径依赖。苏南地区在改革开放初期率先参与了全球制造业的分工,其产业结构也聚焦低端制造业。人力成本低廉、需求旺盛等原因使得很多企业得到了迅速发展,获得了大量利润。但路径依赖导致了产业结构升级趋缓,产业层次始终不高。多数企业仍呈现出“橄榄形”的发展结构,即企业制造环节基础较好,而上游的研发环节和下游的销售环节薄弱,整体上产业集群的水平还很低,产业核心竞争力较薄弱。目前产业仍然主要处于信息设备制造、封装等产品技术含量和附加值不高的环节,没有整体进入设计、知识产权经营的技术密集型信息产业环节,产业处于产业链的中末端,在价值链中处于被支配的地位。

(2)产业升级的阵痛。“腾笼换鸟、产业转移”,这两个词是近几年苏州以及苏南其他城市的产业部门提的最多的。“腾笼换鸟”这个概念事实上包含了产业转移的内容,其最初指的是珠三角劳动密集型产业向东西两翼、粤北山区转移;而东西两翼、粤北山区的劳动力,一方面向当地第二、第三产业转移,另一方面其中的一些较高素质劳动力,向发达的珠三角地区转移。这个概念早在2008年就被广东省委提出并支持实施,而苏州则直到2014年才实质性地引入此概念。

也正是因为苏州前期低端产业链条利润尚丰厚,没有倒逼机制,产业部门和政府没有足够动力主动转型。而当前,在供给侧改革和人力成本上升导致的被动产业转移等境况下,此时进行改革必然面临着沉重的阵痛,苏南地区电子信息制造业效益反不如江苏其他地区背后的真相也开始显现:

一是供给侧去落后产能、环保要求提高、生产技术需求不断更新等因素导致资本投资成本上升。

二是人力成本持续上升,企业成本高企,企业搬离本地的同时,很多新产业因市场环境等原因尚未进驻。

苏南电子信息制造业或率先走出阵痛

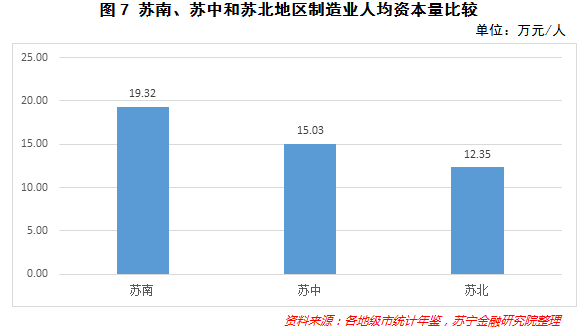

虽然面临着转型阵痛,苏南地区有着江苏乃至全国很好的制造业产业基础,从人均资本量(衡量产业结构高度的重要指标)来看,苏南地区制造业整体的产业结构明显高于苏中和苏北(参见图7)。我们判断,在产业依次转移的预期下,苏南地区制造业将率先走出阵痛,尤其是电子信息制造业等高技术产业。

(点击图片,加入移民交流群)

值得一提的是,除了苏南地区少数企业以外,江苏省大量电子信息制造业企业虽然拥有较大的市场份额,却往往仅在省内拥有影响力,不能被全国或全球市场和消费者所认同。而缺少标杆性企业使得江苏省电子信息制造业与广东和全球价值链高端地区的竞争处于被动。

至于电子信息制造业企业层面发展的问题,我们将在下篇报告中做更加细致的解析。