(点击图片,加入移民交流群)

就在周四朝鲜再次发射弹道导弹的同时,全球央行的货币政策出现了分水岭式的一刻。但是因为朝鲜的导弹吸引了所有人的注意,以致很少人留意到这样一则消息。这一分水岭式的消息就是:加拿大央行举办了一个主题为“货币政策框架问题:2021年通胀目标的修正”的研讨会。在研讨会上,加拿大央行副行长Carolyn A. Wilkins表示,加拿大央行对于修改加拿大央行之前设定的通胀目标持开放的态度。

简单来说就是,降低或是直接取消加拿大央行当前的通胀目标,或者是直接以金融环境和资产价格为目标。

尽管加拿大央行的这一想法尚处在初级阶段,但是毫无疑问加拿大央行开启了全球央行的先河。其他发达国家央行很可能会陆续效仿:如果加拿大央行真的开始寻找当前通胀目标的可能性替代者,正如几大交易市场所给出的建议,加拿大央行将成为全球首要家更改反映金融环境指标的央行,而当前正处在一种低利率和低通胀的环境下。

这一信息的现实意义在于,这可能意味着,相比在资产泡沫不断膨胀的情况下继续长期的保持宽松的货币环境以实现通胀率达到2%的选择,一家或者是更多的央行可能会在未来表示1.5%(甚至更低)的通胀率就已经表明经济足够健康。在零售业处于“新供应模式”(甚至连美联储公开市场委员会委员都指责亚马逊是造成低通胀的原因),能源价格对央行政策产生牵制以及资产市场出现扭曲的背景下,美联储未来将通胀目标下调至1.5%并开始进行利率正常化操作将带来巨大的影响。

为什么?因为通过加拿大央行发表声明后其他几家央行的反应,我们知道全球央行正在担心自身资产负债表的规模,以及与之相关的政府和其他债券市场功能失效的问题,此外还有量化宽松计划所带来的不断增长的风险问题。负利率已经造成资本市场开始出现功能失效和低效率的问题。如果当前的负利率措施持续下去,那么这将成为一个结构性问题。

让人感到吃惊的是,央行这一革命性的看法改变发生在主流货币学家认为通过增加无限流动性,在全球进行负利率政策甚至是进行“直升机撒钱”政策是解决全球经济增长放缓方法的仅仅一年之后。一年之后,央行官员们的看法发生了一个令人费解的180度大转弯,且这一转变会带来巨大的影响。

可以肯定,加拿大央行不会是只此一家这么做的央行。上周,美联储纽约联储主席杜德利暗示美联储可能会下调通胀目标。因此,我们现在面临这样一种情况——全球各大央行可能在货币政策产生预计效果之前就尝试宣布经济已经稳定并开始利率正常化。这可能会使得各国央行,例如加拿大央行,美联储,英格兰央行,欧洲央行,日本央行以及澳大利亚央行之间出现更大的政策分化。但是最终各国央行的政策都会回到跟随加拿大央行的同一轨道上。

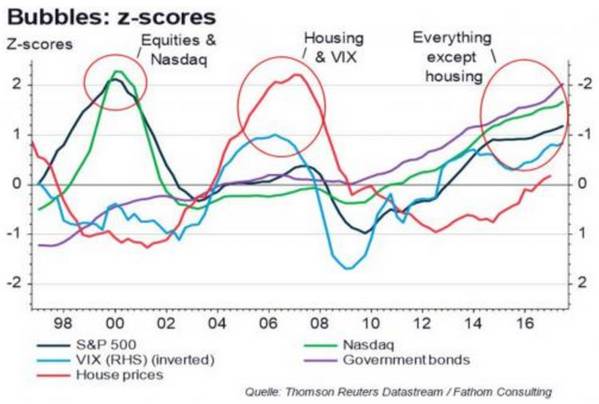

如果这样,剩下的问题就在于当前市场泡沫已经普遍化,以及资产泡沫已经无止境:美国当前5年的实际利率为0.03%,信贷息差处在历史周期中非常高的水平,股票市场不断走高,完全就业和周期加速的情况下市场的金融环境非常宽松。几天前,法腾咨询(Fathom Consulting)表示,“除了房地产,市场处处充满了泡沫。”

(点击图片,加入移民交流群)

图:1998年至2016年,房屋价格,标普500指数,恐慌指数,纳斯达克指数以及政府债券的标注分数走势。

在加拿大央行成为首要个探路者之后,未来数月市场中预计将会出现更多相似的修改央行目标的看法,越来越多的央行将会赞成这一看法。这意味着固定收益市场将成为首要个进行重新定价的市场,不久之后就是股票市场。讽刺的是,如果各国央行最终决定在全球周期性加速的背景下下调通胀目标,那么新的供应模式将被证明是一个假象。固定收益将会受到灾难性影响,远端利率将会受到极大威胁,风险资产将会崩溃。

事实上,资产净值的崩溃将是央行更改传统评估经济形势决定的只此潜在障碍。

人们需要密切关注全球各大央行的官员在未来数周中的言行。正如花旗所总结的,“过去十年,我们处在一个扭曲,大量的量化宽松和负利率环境下,潜在的利率正常化操作要快于资产价格当前反应的速度。各大资产类别正在坐等央行的利率走势。这真是实实在在的扭曲。”