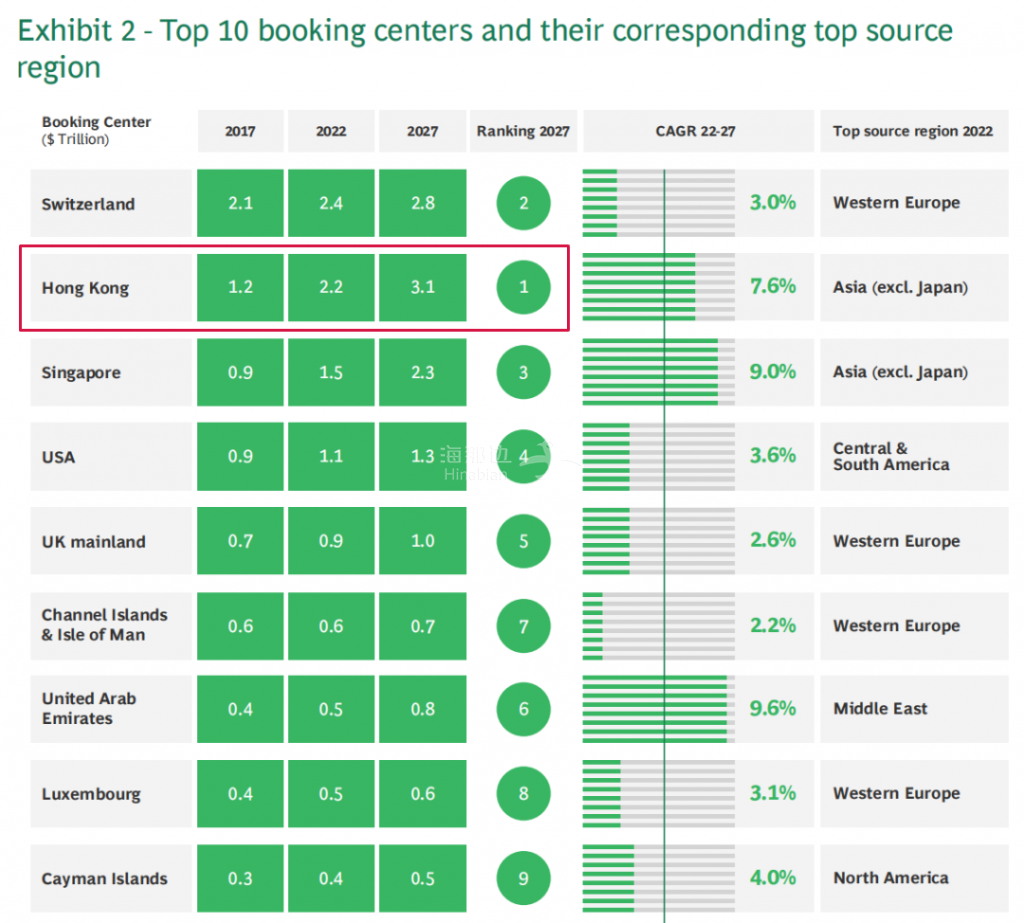

这两年移民市场呈现了“东升西降”的趋势。

西方国家的移民政策纷纷收紧,让一些亚洲国家的移民项目慢慢进入了大众的视野。

比如马来西亚第二家园计划。

去年10月马来西亚第二家园计划新政正式启动申请,门槛虽然大幅度提升,却迎来了中国人移民申请潮。

根据大马政府发布的数据,截止2025年8月31日,马来西亚第二家园计划累计收到了5972宗申请,其中来自中国大陆的申请人达到了3,414人。

如果再算在中国香港和中国台湾递交的申请,在获批马来西亚第二家园计划的申请人中,中中国人占比超72%。

(点击图片,加入移民交流群)

这是个什么概念呢?

要知道2021~2023年马来西亚第二家园获批量仅1900人,而新政实施后不到一年的时间,申请量是过去3年总和的3倍。

为什么马来西亚第二家园计划门槛提升,申请的人反而更多了呢?

我们先来看看,马来西亚第二家园计划新政都做了哪些调整。

(点击图片,加入移民交流群)

马来西亚第二家园新政从原有的存款计划调整成为了存款+买房的模式,并且分为4个级别,适合不同预算和需求的申请人。

金融特区组的存款要求最低,需要存3.2万/6.5万美元,且在指定特区(如新山的森林城市)购买50万令吉的房产,就能全家获得10年签证。

中国人申请最多的白银组,需要存15万美金+购买60万马币的房产,即可全家获得5年长居签证。

(点击图片,加入移民交流群)

马来西亚第二家园计划的黄金组,存款和买房要求分别提高至了50万美金和100万令吉。

铂金组的申请人可以在马来西亚经商和工作,相应投资门槛也最高,需要存10万美金+购买200万令吉的房产。

马来西亚第二家园计划新政的亮点主要在于取消了收入证明要求、降低了存款门槛、存款提取更灵活以及在居住要求降低。

(点击图片,加入移民交流群)

首先,收入证明方面。

马来西亚第二家园旧政令人诟病最多的地方就是,需要提交150万马币的流动资产证明且每月收入需要达到4万令吉(约6.8万人民币)。

这么高的门槛,基本上是将普通人拒之门外了。

而新政直接取消了这两项要求,门槛大幅度降低。

(点击图片,加入移民交流群)

其次,存款门槛。

新政下,马来西亚第二家园计划虽然捆绑了买房要求,但是存款门槛从100万令吉(约170万人民币)降低至了3.2万美金。

我们以金融特区为例,存3,2万美金+50万令吉的房产,总花费不到100万人民。

也就是说马来西亚第二家园计划新政的投资门槛实际上是降低了不少的。

(点击图片,加入移民交流群)

第三,存款提取。

马来西亚第二家园计划的存款在获批后就能取出一半,用于买房、教育、医疗以及旅游。

对比旧政需要一年后才能取出,资金锁定期大幅降低。

不过马来西亚银行的定存利率非常高,过去一年约在4.4%左右,存款如果不取出,也是一笔不错的投资理财。

(点击图片,加入移民交流群)

第四,居住要求。

马来西亚第二家园新政下,需要每年满足90天的居住要求才能维持身份。

但这个90天是全家累计时长,也就是说如果一家三代6口人,平均每人每年在当地住15天就能满足要求了。

如果孩子在当地读书,拿仅仅孩子一个人的居住时长就能维持全家人的身份。

(点击图片,加入移民交流群)

除了申请门槛降低,中国人办理马来西亚第二家园计划,主要要是因为马来西亚在子女教育、税务规划等方面优势明显。

作为英联国家,马来西亚国际教育体系非常完善,其中不乏拥有70年历史的名校。

而学费方面非常便宜,差不多在10~25万人民币人民币之间,比内地同等国际学校便宜1/3左右。

更值得一提的是,持有马来西亚第二家园签证在满足居住要求的情况下,子女能回国参加华侨生联考,以比高考低100+分的成绩读内地985、211重点大学。

(点击图片,加入移民交流群)

马来西亚身份还是应对CRS,合理筹划税务的手段之一。

在CRS框架下,判断你的金融账户信息是否被交换的标准就是税务居民身份。

如果你是海外税务居民身份,那么你金融账户信息将不会回传至母国。

此外,这个国家还得非全球征税,在这双重Buff的加持下,你的海外资产信息才会被保护起来。

而马来西亚就是这样的国家。

(点击图片,加入移民交流群)

马来西亚第二家园签证,就能申请马来税号,这样一来就满足了长居身份+马来地址+马来税号三大条件。你在开设金融账户时,将会被认定为马来西亚税务居民。

总的来说,对于有教育和税务规划需求的家庭,马来西亚第二家园就是一个高性价比的选择。

如果您计划移民,但不清楚哪种方式更适合自己,长按下图加我微信,预约海那边资深顾问为您评估量身定制移民方案,更有专业团队为您把关各个环节,提升移民成功率。(Tel18123652364)