在过去的20年间,澳洲人的“澳洲梦”从舒舒服服地买好自己的房子,变成了用物业投资赚一笔大钱。

可是,这个梦实现的难度却与日俱增。

从利息升高的危险到贷款审批条件的步步紧逼,跨入2018年,越来越多的信号仿佛都在预示着这样的一件事情:这次的房价循环到头了。

更有甚者,其实已经在数着日子等待,看澳洲的虚高的房价会在哪一天轰然崩塌。

但澳洲人的“澳洲梦”真的马上就要碎了吗?

(点击图片,加入移民交流群)

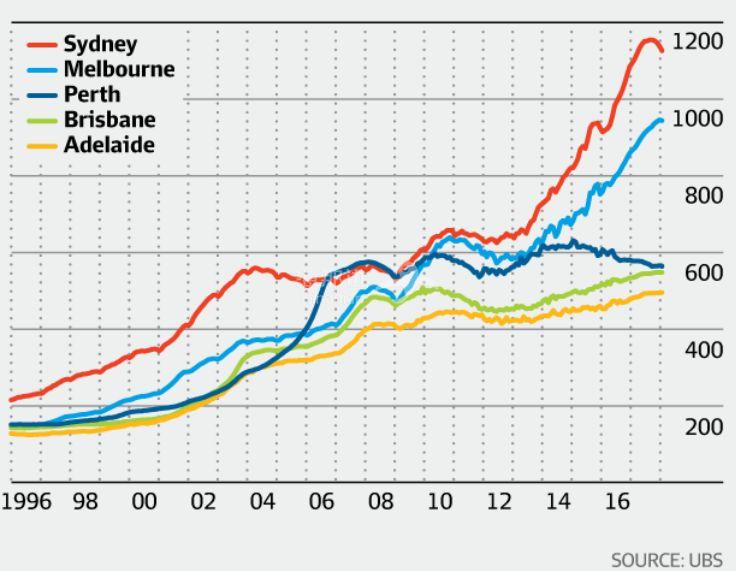

澳洲主要城市房屋均价历史走势(万元)图 来源:瑞银

瑞银用CoreLogic Data的数据估算,如果从1995年算起,悉尼的一所独立屋的价格已经从那时的大约20万澳元,涨到了120万澳元。而在墨尔本,这个价格则是翻了5倍,涨到了差不多100万澳元一套。在布里斯班、阿德莱德和珀斯这几个地方,房屋价格也比上个世纪的最后十年翻了好几倍。

现在,平均每个澳洲家庭的总支出中,有五分之三都是住房方面的费用,而青砖和水泥也成为了整个澳洲家庭实现自己的财富扩张的必由之路。根据最近的澳洲统计局关于家庭收入和住房的调查数据显示,2016年,每五户澳洲家庭中就有一户人,在自己的家庭住宅之外拥有一所或更多所住宅房屋。

而在这些拥有家庭住宅之外房屋的人中,72%的人有独立住房;而且,在拥有多所住房的家庭中,每20户人家中就有一户拥有超过4套住房。在高收入人群中,39%的人有第二套、第三套或是第四套住房。总的来说,澳洲统计局的数据显示,澳洲有超过150万户家庭拥有他们自己不住的房屋。

美梦还是噩梦?

但对于那些曾经错过了实现自己“澳洲梦”愿望的人们来说,拥有属于自己的一间房子,看起来似乎更像是个“噩梦”。全球性的数据调查公司Demographia发现,悉尼和墨尔本的房价是全世界最难以负担的城市之二,分别位列第二和第五。(而全世界最难买房子的地方,一直都是香港。)

在Demographia的年度住房可负担性调查2018版中,他们这样写道:“澳洲的五个主要房地产市场,全部都非常难以负担。”

他们的统计方法是这样的,用中位房价除以中位家庭收入,得到的这个值被称为“中位商数”,而中位商数大于5的城市,就基本可以被视为“严重难以负担”。但你猜悉尼的中位商数是多少?

13。

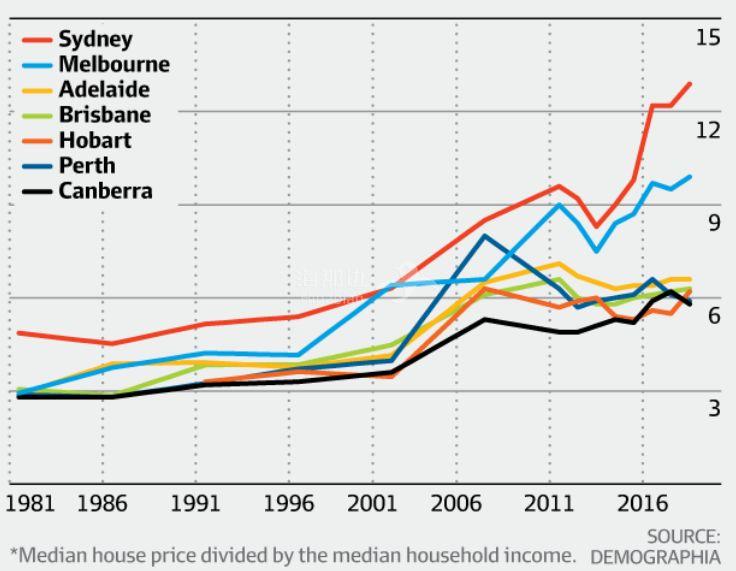

(点击图片,加入移民交流群)

中位房价除以中位家庭收入的商值

中位收入家庭住房可负担能力图 数据来源:Demographia

买得起房子就怪了

澳洲全国的中位商数是6.6。悉尼是13,墨尔本是10。

在过去的数十年中,澳洲住房的可负担性问题日益恶化,1980年的时候,墨尔本的中位商数还是3,可到了2001年时,就已经达到了6.3.

和这种房价的爆炸一同发生的,还有最近几十年来信贷成本的不断下降。

澳洲和其他发达资本主义国家的利率一直都跟随着通胀的波动而波动,很少有与通胀相反的时候。所以自从1980年代以来,利率就和通胀一道不断下降。目前的澳洲可变利率贷款的利息水平是1959年以来的最低值,这也就解释了为什么现在的澳洲家庭都背着史无前例的巨额债务。

另一方面,供应的能力有限,加上由于人口爆发而带来的相对迅速的需求增长,为澳洲这几年经历的房产大热潮提供了根本的可能。

(点击图片,加入移民交流群)

(图片来源:澳洲新快报《财富》一周)

房市的东风尽了?

但是,上面提到的所有对物业市场发展有利的条件,都已经被盯上,或者没办法再远走了。利率已经降得低得不能再低,澳洲银行的债务也发得不能在多。

澳储行行长洛威(Philip Lowe)已经警告过人们,澳储行对利息的下一步行动是升息,现在的问题只是时间早晚而已。房屋信贷的增长速度是5年前的一半,10年前的1/4。而瑞银的经济学家们预计,这种增长势头还会下降。

在澳洲的不少地方,因为需求的存量不大,所以前几年强劲的供应热潮,让诸如布里斯班内城区等地的雅柏文市场已经几乎供求平衡,甚至有些供过于求。另一方面,很多政客迫于压力,也还要一直想办法“解决”可负担性的问题。

工党已经承诺,说如果下一届当选的话,就进行“负扣税和资本利得税优惠的改革”,他们表面上的宣传语是“让自有住房的澳洲梦回到中等的劳动阶级家庭的现实中来”,但也肯定会伤害潜在物业投资者的利益。

但尽管这样,瑞银的经济学家还是说出了这样的话:只要澳储行的升息不早于预期,那么澳洲的房价就不太可能急剧下降。

所以,“房价有可能在2018和2019年逐步走软,或温和持续”,而在人口继续稳步增加和日益改善的劳动力市场背景下,房价下跌的可能性看起来确实不大。

一步没赶上 步步赶不上

2018年的第一个月,澳洲的房市基本是在一片唱衰的声音之中度过的,各大首府城市房价的下滑,加上人们对澳储行加息越来越近的预测,不管是购买欲望,还是到交易总量,观察者们似乎都看不到这一年的澳洲房市走向如何。

如果你6年前在悉尼买了房子,那么平均算起来,你的房子到现在已经升值了70%。随着这几年间澳储行的官方利率一年比一年低,你还贷款的压力也一年比一年轻松,这间房子在不知不觉间就已经成为了你的“战略储备资产”。

那些已经抢在之前进入了物业市场的人可能不会做出什么重大的改变了,对他们来说,最方便的选择就是什么都不做,住在自己的房子里,继续还贷款。但看似死气沉沉的房子,其实比你要活跃得多,随着悉尼这些年人口的急速增长,早已成了“狼多肉少”的“珍稀品种”。

勇作时代弄潮儿?

不过或许有人会觉得这种躺在被窝里等房子升值的做法太懒了,在这样风起云涌时势造英雄的时代里,每个人都应该勇敢地成为时代的弄潮儿,趁着现在房价最高,把自己的房子脱手卖掉,赚上一大笔,再等下一个周期的时候实现资产成倍地增长。

但如果你买房子是为了实现自己的“澳洲梦”,那为什么要卖呢?

不过,对于那些还没实现自己澳洲梦的人们来说,现在可能是个好时机了。

银行的监管当局对投资者的金融需求已经开始管制了,买房是为了挣钱的人们想在银行贷款越来越难,成本也越来越高。所以对于自住者来说,市场上来自买方的竞争压力已经小了很多。

而政府也开始对海外的买家征收高额的税款,银行也不愿意给海外买家贷款了,这也是从市场的买家方面给本地的自住者和首置买家减轻了不少竞争压力。

(点击图片,加入移民交流群)

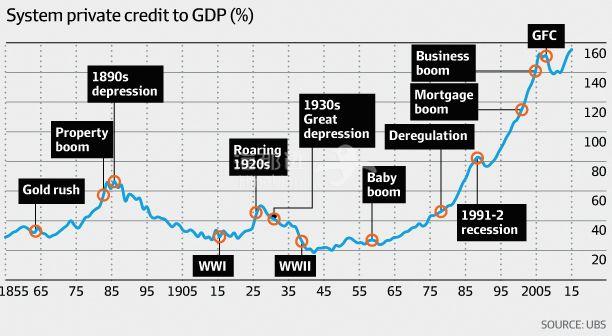

图:私人信贷占GDP之比 数据来源:瑞银

“接飞刀”买新房

不过,现在的房市,对于首次置业的买家来说,有点像接飞刀,因为没人知道随着投资者和海外买家 全部被挤出澳洲市场之后,整体房价会呈现怎样的走势。

单从去年最后一个季度的悉尼房价来看,这把“飞刀”似乎有点太快了,因为在该季度,悉尼的中位房价下降了2.1%,而这对于购买了雅柏文期房的首次置业者来说,可能就是一个更不利的消息,他们如果在这个月用某个价钱买下了楼花,那么在真正交房贷款估值的时候,银行给出的价格可能会大大低于他们自己的期待。

美利敦的主席Harry Triguboff最近在接受采访时的时候,就对首置买家能否真的享受到房市政策带来的所谓“利好”提出了疑问。“人们都觉得澳洲本地的买家会在房市开始下落的时候入市,接手外国投资者割肉离场的房子,但是他们会吗?他们不会,我知道他们不会,因为这样做没有任何意义。”

但这样做真的没有任何意义吗?

买方市场

一般意义上讲,当投资者撤离市场的时候,也就意味着投资回报的周期结束了。这个时候,物业市场上的新手纷纷前来“接盘”,殊不知等待他们的其实是漫长的下一个周期的底部循环。

但现在的问题是,澳洲的物业市场上的投资者并没有真的撤离,他们的出走是被逼无奈的选择,因为规定和政策,他们才不得以放弃自己的投资计划。如果银行能把投资者的贷款利率稍微放低一点,相信他们不会轻易走掉。

所以在这种市况之中看来,各方面的条件对首次置业者都非常合适。80万以下的房子都可以从政府那拿到印花税的减免,这是政府的利好。同时现在的房市又是个买方市场,如果你自己看看房子在市场上的等待期(即房屋准备放售到成功成交的时长),以及住宅物业的拍卖清出率,就会发现买方才是主导这个市场的力量。

(点击图片,加入移民交流群)

图:澳洲家庭债务占可支配收入比例

负扣税的政策有望在未来得以取消,那时会有更多的投资者卖掉他们的房子,市场上的供应和库存就更多,房价下行的压力就更大。

房价下行四个字看起来并不是买入的理由,但其实换个角度想想,如果房价真的下调了,那么这部分被挤出来的水分,不正是你实现自己“澳洲梦”的得力助手吗?

不能不承认的是,澳洲的薪资水平增长连年不见起色,生活成本却日益上涨,这让越来越多的人难以负担购买自己的房子。但我们身边总也不乏工薪阶层凭着自己辛苦努力创造出好日子的例子。

买方市场

人们能感受到的对住宅物业不利的种种因素应该都是客观存在的,任何和社会有接触,每天读报纸看新闻的人都知道市况和经济的走向。但接下来,让我们想想这个问题:是什么让物业的投资者决定出手把房子卖掉?

在他们当时做出决定买下投资物业的时候,他们肯定是经过了深思熟虑的,他们知道这些看起来成本很高的投资,可以在若干年之后变成价值更高的资产。

对此Affinity Private的创始人Catherine Robson说,她从她的客户身上应该找到了答案。“人们并不认为房价可能会在某一天突然崩盘,”也就是说,房子仍然是一种保值的工具,而且,Robson说,“其实我的客户们更关心证券市场的波动性,他们对物业市场的波动性并不是十分担心。”

(点击图片,加入移民交流群)

(图片来源:澳洲新快报《财富》一周)

“过去十到二十年之间,人们对房地产的感觉就是,不用想太多,想买就直接去贷款,能贷多少是多少,反正也不会亏。”拥有35年行业经验的Sentinel Wealth执行总裁Justin Hooper说。

投资者的脱手时机

“不过我们正在感到这样一种之前没有过的趋势,就是‘无债一身轻’,”Robson说,“但利率很低人们还是忍不住多借钱,但另一方面经济增长的速度也低,所以你生活的其他方面也受影响。”

在被问及物业地产作为一种投资手段在过去的表现时,Hooper说,过去有目共睹,但“在未来的十年,人们并不看好住宅物业” 。

(点击图片,加入移民交流群)

(图片来源:网络)

但这又不是说投资者们应该放弃对住宅物业的份额,不过投资者们应该做好未来物业的投资回报率远远小于过去十年间表现的心理准备。Hooper估计,远期的年化收益应该是3%。“如果我们假设房价在现在的基础上还会大涨,这需要相当的勇气,而且风险也不小。”Hooper说,考虑到有可能的升息和过量供应,房价大幅回调的可能性也不是不存在。

Robson说:“物业固然是很多人创造财富的一种绝佳方式,但就像其他所有的投资手段一样,在准备收取回报的时候,也要准备好风险。”

财富传递的难题

投资不同种类的资产的方式是不同的,当你选择投资物业的时候,这种不会给你随时产生现金利润的资产事实上是用你今天的钱锁定了明天的价值。而这种情况也非常适合从一代人到另一代人的财富传递,是Robson管理的很多客户的选择。

她说她的客户们对“房价可负担行的双重挑战非常敏感”,即悉尼和墨尔本高企的房价和人们工薪水平增长的乏力,她的客户普遍都认为,到下一代时,可负担性问题会更为显著。

(点击图片,加入移民交流群)

(图片来源:网络)

“在我们的客户群体中,越来越多的人在物业方面的首要考虑,是保证他们的孩子以及后代可以买得起房。所以他们买的房子大多都准备留给后代。”Robson同时也说,人们没办法预知自己的孩子想过什么样的生活,也不知道他们会选择在哪里生活。

“这样一来,你买房子时所花费的很多努力可能都会显得有点得不偿失。”

不过,在采访的最后,Robson也说,拥有自己住房的“澳洲梦”不太可能成为过去,这种价值观已经深深地嵌入了澳洲人的思想当中。不管你选择怎样的生活,大多数人还是会通过这样的方式活下去,而那些错过了实现自己“澳洲梦”机会的人,大多还都等着房价回调的那一天,把握住机会。

所以,至少,房市彻底崩盘的可能很小,投资者们全都脱手的机会也很小。