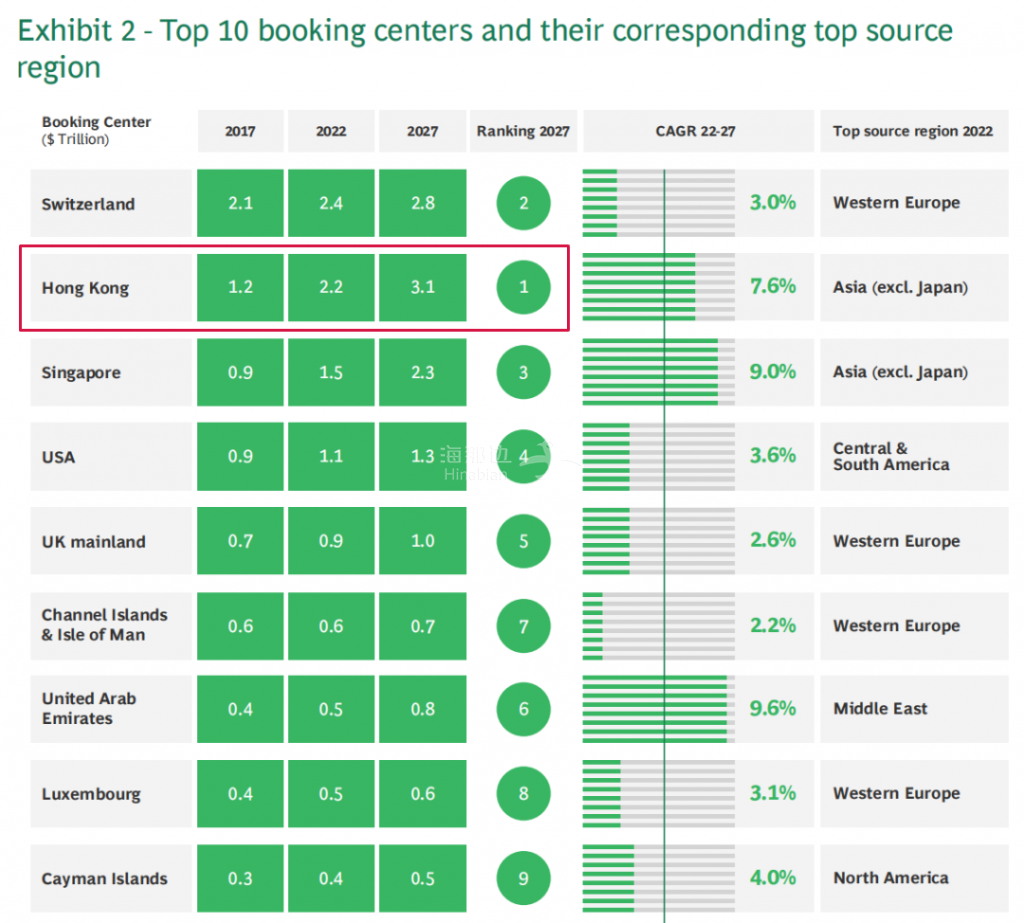

全球税务透明化时代,海外资产无处遁形。

近来一段时间,有关港股交易所得税的消息在朋友圈传得挺热乎,不少人开始犯嘀咕:我海外账户里到底有多少银子会被CRS给盯上?

网上有流传着“100万美元以下暂时没大问题”,可实际情况可能会让你始料未及。

所有金额都在监控范围内

好多人以为得账户余额超100万美元才会被交流信息,这想法大错特错,

CRS未设定余额门槛,只要金融机构认定你为境外税务居民,无论账户内有多少钱都需纳入交换范围,100万美元仅是区分“高值账户”与“低值账户”的界限与该情况无关,其指的是银行尽职调查的深度及时间规划等,并非报告标准。

这就意味着你在香港的5万美元存款、新加坡的证券账户、境外的保险产品,无论金额多少均在交换清单之中。

(点击图片,加入移民交流群)

这些信息会由当地金融机构按时提交给税务部门,之后经由CRS机制传回到中国。

不仅如此,储蓄型、分红型等具有现金价值的保险产品都被归类为“金融账户”,投保人信息会自动予以交换。

换个身份就能解决问题吗

好多人想着因为全部金额都会被交换,就去弄境外身份来规避,香港身份、新加坡护照成了热门选择,可这条路真能行得通吗?

答案是不一定。

仅持有境外护照并不意味着就具备税务居民身份,即便你成为了别的国家税务居民,也可能会遭遇多重身份认定的复杂情形。

银行会通过细致调查来确定你的真实税务身份,倘若调查发现你依旧是中国税务居民,账户信息还是会被报送和交换,仅有一本境外护照,无法改变这一结果。

离岸公司的隐患更大

个人身份没法躲,那通过境外公司持有财产怎么样?

这个想法看似巧妙,实际危险更大。

如果你的境外公司没有实际经营业务,很容易被判定成“消极非金融机构”。

要是税务机关判定你是那家公司的“控制人”,相关账户资料还是会被纳入CRS交换。

而且国内税务部门还有"受控外国企业规则"这个工具。

他们可以要求你就境外公司的未分配利润按视同分红申报,缴纳20%的个人所得税。

看来传统的规避方式都有明显缺陷,这样有没有更好的解决方案呢?

土耳其+巴拿马组合的巧妙设计

处于CRS的全方位监控下,“土耳其护照加巴拿马绿卡”这么个组合开始被许多人关注,这两种身份的搭配还确实有其独特的优势。

(点击图片,加入移民交流群)

土耳其护照能通过花40万美元买房得到,还能改姓名并提供完整身份资料。

重要的是合理规划居住时长,每年在土耳其住不超过183天,就不是当地税务居民,土耳其的金融机构就不用申报你的资产信息。

巴拿马绿卡的作用更加直接,30万美元购房即可获得永居身份。

凭借巴拿马ID卡在当地部分银行开户时可以减少护照信息的使用,一定程度上降低了CRS信息采集的风险。

更关键的是,巴拿马实行属地征税体制,只对来自本国的收入征税,境外收入不用申报也不用交税,

而且巴拿马在CRS体系中的活跃度相对较低,信息交换频率不高。

把两个身份配合使用,构建起相对完整的风险防控体系。

土耳其护照把身份重构以及开户便利的事儿给解决,巴拿马绿卡则提供了属地征税保障还有信息隔绝的功能。

合规规划才是长久之计

通过合理的身份规划,能在符合法规的情况下高效降低CRS带来的风险,当然任何规划都要根据个人情况来制定,专业的评估和方案设计是必不可少的。

随着各国税务协作越来越密切,CRS的实施力度只会越来越大,不要等到问题出现了再想办法,不如提前做好准备,毕竟在全球税务信息共享的大趋势下,事先做好准备才是明智的做法。