2015年10月1日起,中国企业的营业执照、组织机构代码证和税务登记证实行三证合一。而针对个人的纳税情况,国家将为每个人编制一个具有唯一性的税号,这个税号终身只有一个。

(点击图片,加入移民交流群)

今年,社会保障制度并轨后,每个人都会有一个社会保障号,也就是说将来每个人也会实行身份证号、个人税号和社会保障号“三号合一”。

与中国大陆一样,香港属于已经承诺实施"金融账户涉税信息自动交换标准"(CRS)国家或地区中的“第二批”,也就是说香港的金融机构将于2017年1月1日开始实施CRS,2018年9月香港与其他相关CRS伙伴国进行金融账户涉税信息第一次自动交换。(第一批国家的CRS实施时间比第二批早一年)。 (点击图片,加入移民交流群)

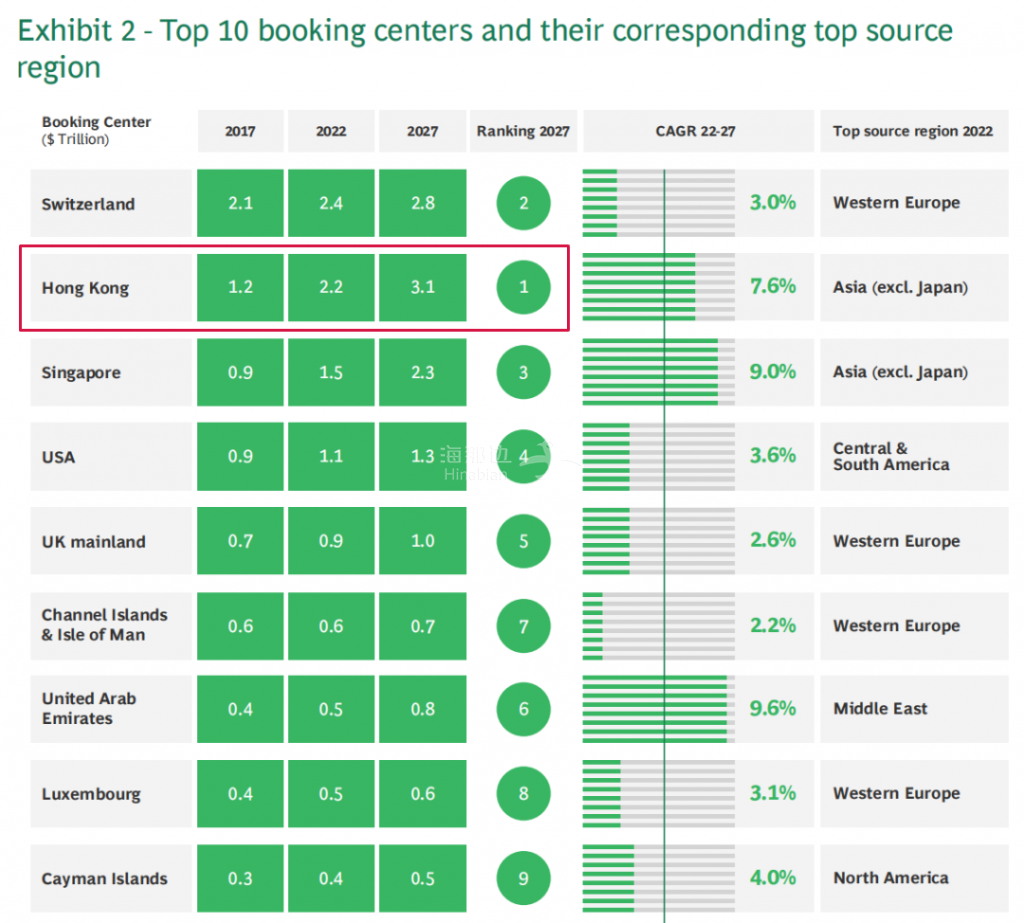

香港作为国人海外资产转移最受欢迎的目的地,CRS一旦实施,相信有不少高净值人士的资产将被披露!

那么,CRS到底是什么?

CRS(CommonReportingStandard)

即“共同申报准则”。2014年,经合组织(OECD)发布了《金融账户信息自动交换标准》,旨在打击跨境逃税,标准中即包含“共同申报准则”(CRS)。

目前,世界上有大约3000多个避免双重征税的协定,其中绝大多数都包含情报交换条款。但是,这些情报交换是根据申请进行,并非自动完成,申请时需要提供涉税的证明材料,所以实践中作用非常有限。而CRS将是自动的、无需提供理由的信息交换。

举例来说:

中国和新加坡采纳“共同申报准则”(CRS)之后,某中国税收居民在新加坡金融机构拥有账户,则该居民的个人信息以及账户收入所得会被新加坡金融机构收集并上报新加坡相关政府部门,并与中国相关政府部门进行信息交换,这种交换每年进行一次。理论上讲,中国税务部门将掌握中国税收居民海外资产的收入状况。

存款账户

托管账户

现金值保险合约

年金合约

持有金融机构的股权/债权权益

根据“标准”开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户,按年向金融机构所在国(地区)主管部门报送上述账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息;再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终实现各国(地区)对跨境税源的有效监管。

具体过程如下图所示:

(点击图片,加入移民交流群)

注意以下时间表:

目前,海外金融账户信息披露会对国人产生何种影响,如何进行海外资产的合理配置,什么是符合相关协定享受境外税收抵免的正确解读,如何将境外账户进行合法申报处置,这些正是很多投资者重点关注的问题。